$DUOL Q3-2025 Update

Review - German Edition 🇩🇪 /🇦🇹/🇨🇭

Am 5. November hat Duolingo (Tickersymbol: $DUOL) seine Ergebnisse zum 3. Quartal offengelegt. Die Zahlen wurden von der Börse nicht gut angenommen. Der sinkende Kursverlauf seit Mai wurde damit fortgesetzt. Vom Allzeithoch aus betrachtet, ist die Aktie fast 70% im Minus.

Was sind die Gründe dafür?

Nun, es gibt nicht einen, sondern mehrere Faktoren, die hier eine Rolle spielen. Um diese besser zu verstehen, sehen wir uns diese Themen in den nächsten Abschnitten an:

Was macht Duolingo überhaupt?

Duolingo Quartalszahlen im Überblick

Ausblick für Q4-2025 und Gesamtjahr 2025

Wieso knickt die Aktie trotz starker Q3-Zahlen ein?

Wie ist Duolingo aktuell bewertet?

Was sind die Wachstumstreiber für Duolingo?

Mein Fazit

Was macht Duolingo überhaupt?

Als App zum Sprachenlernen ist Duolingo sehr bekannt. Das Geschäftsmodell von Duolingo ist so aufgebaut, dass das Unternehmen kostenfreie Nutzer in zahlende Abonnenten verwandelt.

Konkret kann jeder Mensch mit einem Smartphone und einer Internetverbindung die Duolingo-App kostenlos nutzen, muss dafür aber Werbeanzeigen in Kauf nehmen. Wenn du keine Werbung sehen und weitere Funktionen haben möchtest, führt kein Weg am monatlichen oder jährlichen Abo vorbei.

Durch diesen Freemium-Ansatz kann Duolingo maximal viele Nutzer anziehen und mit Hilfe dieses großen Pools an Nutzern seine App dank A/B-Testing stetig weiterentwickeln. Auch sind viele Nutzer natürlich ein gutes Marketing-Instrument, wenn viele von ihnen mit Bekannten und Freunden über ihre Erfahrungen mit Duolingo sprechen.

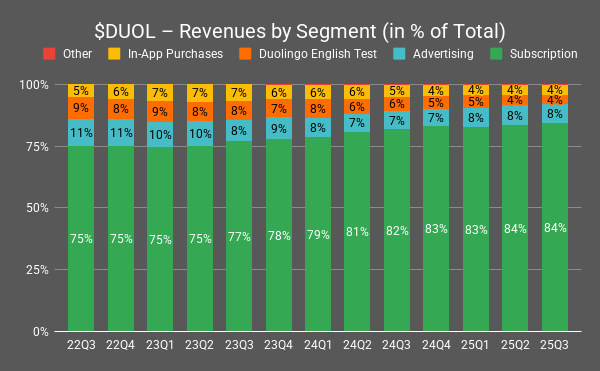

Konkret hat Duolingo sogar 5 Segmente, die zum Umsatz des Unternehmens beisteuern. Hier ein Blick auf die Aufteilung der Umsätze in Q3-2025:

💳 Subscription: Mit 84% des Gesamtumsatzes sind die Abos das mit Abstand größte Segment. Zudem hat sich die Bedeutung dieses Segments sogar erhöht: in Q3-2022 lag der Umsatzanteil noch bei 75%. Die Umsätze stammen hier aus den Abomodellen Duolingo Super und Max. Nutzer zahlen monatlich oder jährlich für Vorteile wie u.a. werbefreies Lernen, den Offline-Modus, zusätzliche Fortschritts-Features und den KI-Tutor Lily.

📺 Advertising: Rund 8% des Umsatzes werden durch Werbung erzielt, die nicht-zahlende Nutzer in der Gratis-Version der App sehen. Hier nutzt Duolingo ein klassisches App-Monetarisierungsmodell über Werbenetzwerke wie u.a. Meta und Alphabet.

📝 Duolingo English Test (DET): Dieses Segment trägt etwa 4% zum Umsatz bei. Der Englisch-Test kostet rund 59 US-Dollar pro Prüfung und wird inzwischen von über 6.000 Universitäten weltweit akzeptiert. Zusätzlich gewinnt er an Bedeutung in Bereichen wie Immigration und Arbeitsmarkt.

💰 In-App Purchases (IAP): Ebenfalls 4% des Umsatzes stammen aus dem Verkauf virtueller Güter in der App, darunter Gems, “Streak Freezes”, Extra-Leben oder Kostüme für das Maskottchen Duo (die grüne Eule). Diese Umsatz-Quelle ist zwar kleiner, liefert aber ein nettes Zubrot.

🌮 Other: Mit unter 1% der Umsätze spielt dieses Segment kaum eine Rolle. Es umfasst kleinere Experimente wie das Restaurant “Duo’s Taquería” in Pittsburgh und Merchandising-Aktivitäten.

Kurz gesagt: die Umsätze aus Abo-Mitgliedschaften sind demnach mit 84% der wesentliche Faktor für den wirtschaftlichen Erfolg von Duolingo. Der Rest ist aktuell mehr Nice-to-have.

Sehen wir uns im nächsten Schritt die genauen Ergebnisse in Q3-2025 an.

Duolingo Quartalszahlen im Überblick

So hat sich Duolingo in Q3-2025 im Vergleich zu Q3-2024 entwickelt:

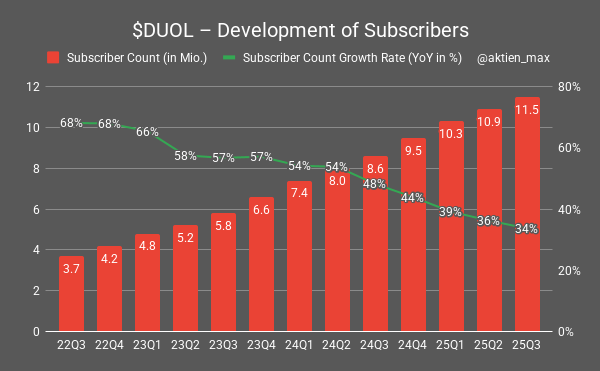

Anzahl der zahlenden Abonnenten kletterte von 8,6 Mio. auf 11,5 Mio. (+34% Year over Year; YoY)

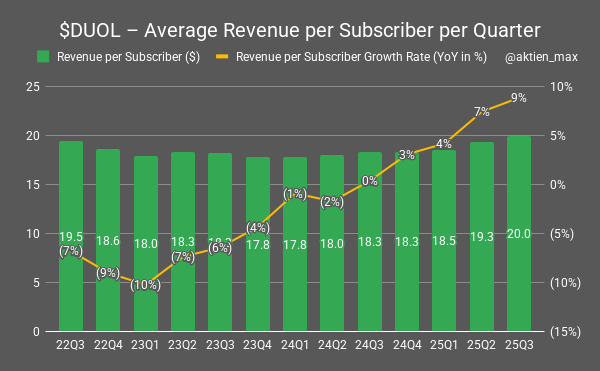

Durchschnittlicher Umsatz pro zahlendem Abonnenten erhöhte sich von $18,3 auf $20,0 (+9% YoY)

In Summe ergibt sich so ein Anstieg der Abo-Umsätze von $158 Mio. auf $230 Mio. (+46% YoY). Das Wachstum ist hier also weiterhin stark. Betrachten wir nicht nur die Abo-Umsätze (die wie gesagt 84% vom Kuchen ausmachen) sondern alle Umsätze, so stellt sich die Entwicklung wie folgt dar: Gesamtumsatz wuchs von $193 Mio. auf $272 Mio., was über 41% Wachstum entspricht.

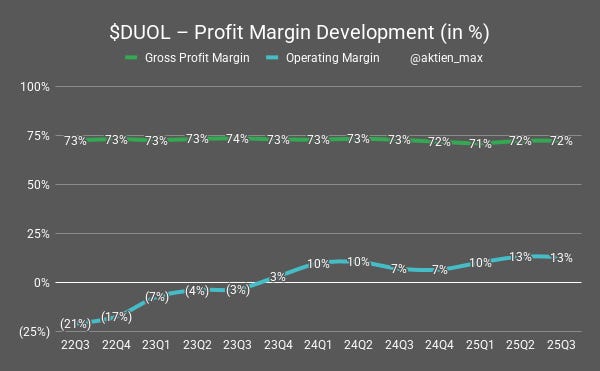

Das Schöne bei Abo-Geschäftsmodellen: aufgrund der hohen Margen und niedriger Kapitalbindung (es ist ja Software und keine Hardware) verwandelt sich der Großteil des Umsatzwachstums direkt in Gewinn und Cashflow. Konkret bewegte sich die Bruttomarge weiterhin bei üppigen 72% und damit nur unwesentlich weniger als die 73% in Q3-2024.

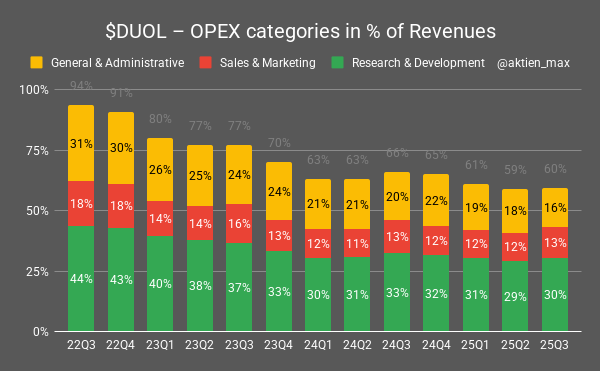

Die operative Marge verdoppelte sich sogar von 7% auf nun 13%, was sehr positiv ist. Grund dafür ist die Verbindung von (a) weiterhin hoher Bruttomarge mit (b) sinkenden operativen Kosten im Verhältnis zum Umsatz.

Im Detail wuchs der Bruttogewinn um 40%, aber die operativen Kosten (Marketing, Vertrieb, Verwaltung sowie Forschung & Entwicklung) nur um 28%. In der Folge nahmen die operativen Kosten im Verhältnis zum Umsatz von 66% (Q3-24) auf nun 60% (Q3-25) ab. Dadurch explodierte der operative Gewinn um satte 159% von $14 Mio. auf $35 Mio. und die operative Marge verdoppelte sich wie gesagt.

Zwischenfazit:

Duolingo hat mal wieder abgeliefert: Wachsende Abonnentenzahlen in Kombination mit mehr Umsatz pro Abonnent haben ein starkes Umsatzwachstum ausgelöst.

Dazu kommen weiterhin hohe Margen und Effizienzen bei operativen Kosten, welche die operative Gewinnmarge in die Höhe treiben.

Springen wir nun zum Ausblick für 2025.

Ausblick für Q4-2025 und Gesamtjahr 2025

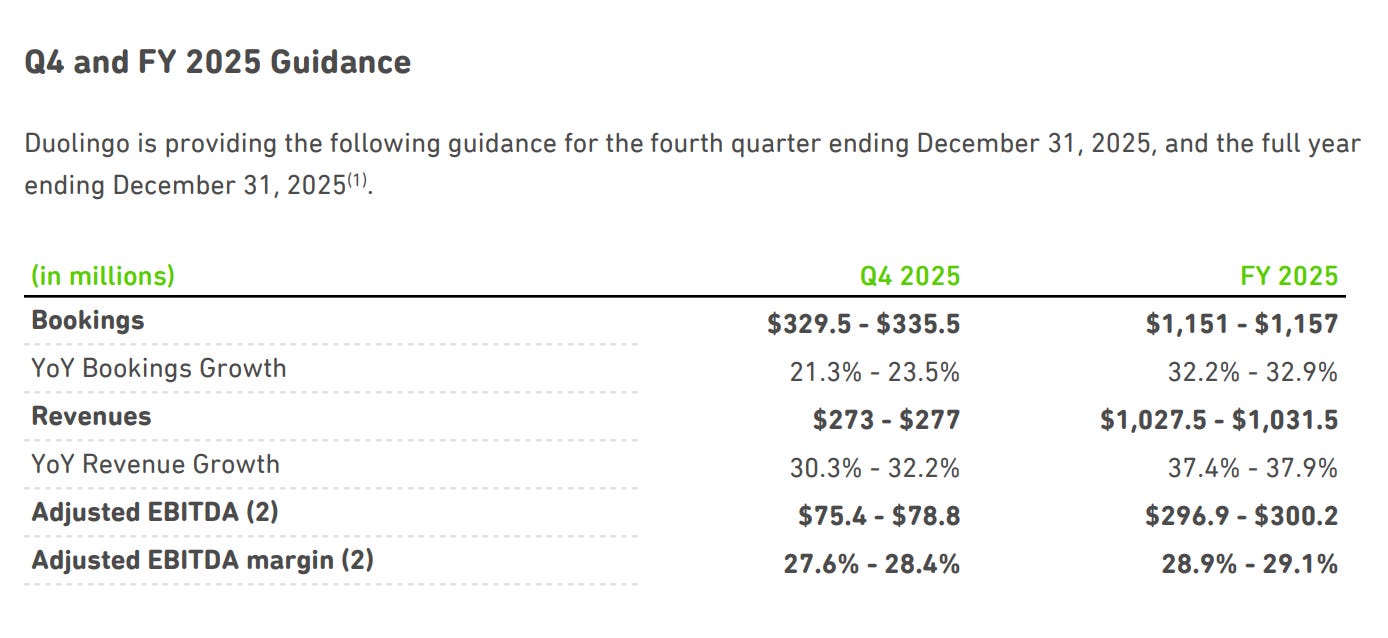

Der Ausblick für Q4-2025:

Umsatz soll um bis zu 32,2% steigen auf bis zu $277 Mio.

Bereinigte EBITDA-Marge soll sich bei 27,6% bis 28,4% belaufen, nach 29,5% (Q3-2025)

Für das Gesamtjahr 2025:

Umsatz soll um bis zu 37,9% wachsen auf bis zu $1,031 Mrd., die Guidance wurde also leicht erhöht (zuvor $1,019 Mrd.)

Bereinigte EBITDA-Marge soll bei 28,9% bis 29,1% liegen (zuvor wurden 28,5-29,0% angegeben).

Die Umsatzwachstumsrate ist mit knapp 38% für 2025 weiterhin gut, aber das 4. Quartal zeigt mit rund 32% eine Verlangsamung bei der Wachstumsrate. Dafür wird die Profitabilität einen Hauch höher erwartet.

Wieso knickt die Aktie trotz starker Q3-Zahlen ein?

Neben dem schwächeren Ausblick für Q4-2025 gibt es noch andere Faktoren, die von der Börse negativ bewertet werden. Diese 3 Aspekte werden besonders kritisch gesehen:

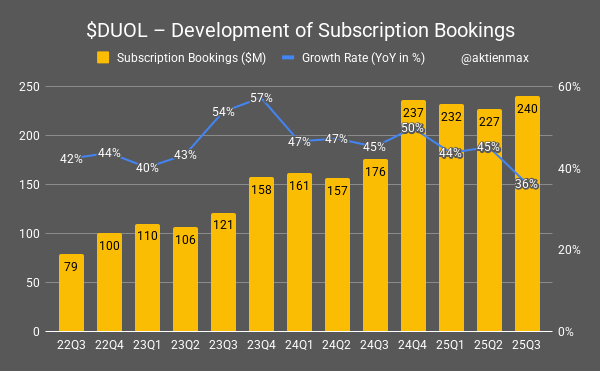

1) Wachstumsrate bei den Subscription Bookings nimmt ab 📉

Die Abo-Umsätze sind der wichtigste Wachstumstreiber bei Duolingo. Hinter diesen Umsätzen stehen die sogenannten “Subscription Bookings”. Das ist im Prinzip der Auftragsbestand: also alle abgeschlossenen Abos, vor allem die vielen Jahresabos.

Bei Jahresabos wird der gesamte Betrag sofort als Bookings erfasst, der Umsatz aber über die Laufzeit monatlich verteilt.

Und genau hier siehst du das Problem:

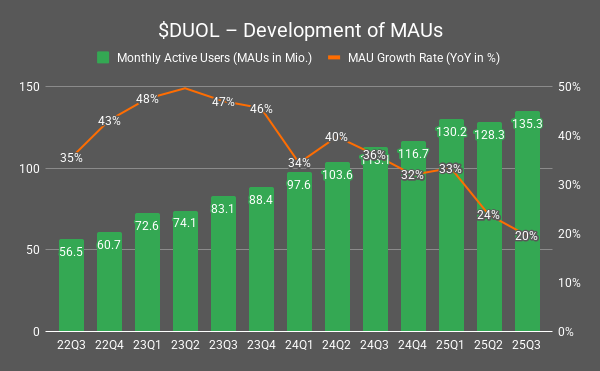

Die Wachstumsrate der Subscription Bookings ist im 3. Quartal auf 36% gefallen. Seit Q3-2022 lag sie lange über 40%.

Weil wie oben beim Ausblick abgebildet die gesamten Bookings (Subscription Bookings plus sonstige Bookings) in Q4-2025 nur mit maximal 23,5% wachsen sollen, ist das eine deutliche Abschwächung der Wachstumsrate und könnte in Zukunft auf niedrigere Wachstumsraten beim Umsatz hindeuten.

Das Ganze sollte allerdings auch im Kontext gesehen werden wie ich auch schon in meinem Deep Dive zu Duolingo erklärt hatte:

“Der Preis des monatlichen Abos bei Duolingo ist höher als das jährliche Abo (so wie bei vielen Abo-Modellen). Weil der Anteil der jährlichen Abos im Vergleich zu den monatlich zahlenden Abonnenten zunimmt, nimmt der durchschnittliche Umsatz pro Nutzer ab. Das sieht kurzfristig nach Schwäche aus, halte ich aber langfristig für die richtige Entscheidung, weil jährliche Abonnenten länger dabei bleiben als monatliche Abonnenten. So wird über mehrere Jahre mehr Umsatz pro Abonnent gemacht.”

Auch hier ist der Lifetime-Value pro Abonnent der entscheidende Faktor. Daher sehe ich kurzfristig sinkende Wachstumsraten bei Umsatz und Bookings nicht als Weltuntergang an. Wenn das aber über mehrere Jahre der Fall sein sollte und es keinen guten Grund dafür gibt, dann sind die Sorgen berechtigt.

2) Strategische Anpassung der Prioritäten 🎯

Das Management von Duolingo hat zudem verkündet, dass der Schwerpunkt der Investitionen ab Q4-2025 von der kurzfristigen Monetarisierung hin zu langfristigem Nutzerwachstum und Lernerfolgen geht.

Hier befürchtet die Börse, dass Duolingo in der Folge weniger Umsatz und Gewinnmarge erzielt. Bisher hat Duolingo es aber immer geschafft den Spagat aus Nutzerwachstum, Lernerfolgen und Monetarisierung sehr gut hinzubekommen.

“Die Veränderung im 4. Quartal ist im Wesentlichen auf die Umstellung auf längerfristige Initiativen zurückzuführen. Und das bedeutet Nutzerwachstum. (…)

Wir legen nicht nur Wert auf Nutzerwachstum, sondern investieren auch relativ mehr Aufwand in die Verbesserung der Lehrmethoden, was, wie Sie wissen, zu Lasten unserer Monetarisierungsbemühungen geht. (…)

Und wissen Sie, es ist keine riesige Sache, aber es ist eine Veränderung.” – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Weil Duolingo immer mehr zu einer Plattform wird, halte ich diesen stärkeren Fokus auf Nutzerwachstum und Verbesserung der Lernerfolge für richtig und wichtig.

Zuerst die Nutzer-Aktivität und den Mehrwert der Plattform steigern und danach dann die Früchte ernten. Zumal das Management von Duolingo hier dank KI eine einzigartige Möglichkeit vor sich hat:

“Und auch dank KI sehen wir jetzt die Möglichkeit, eine App zu entwickeln, die wirklich sehr gut unterrichten kann, viel besser als alles, was die Menschheit bisher gesehen hat. So gut wie ein menschlicher Lehrer, aber auch noch viel ansprechender. (...)

Wenn wir eine App entwickeln könnten, die so gut unterrichtet, viel besser als alles, was wir bisher haben, würden wir von Milliarden von Nutzern sprechen, und genau das ist unser Ziel.“ – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Aktuell hat Duolingo über 135 Mio. monatlich aktive Nutzer (MAUs) von denen über 50 Mio. täglich in der App aktiv sind. Wenn sie es schaffen auf mehrere Milliarden Nutzer zu wachsen, entspräche das einer Verzehnfachung der Nutzeranzahl.

Auch ist davon auszugehen, dass der Umsatz pro Nutzer in der Zukunft höher sein wird als heute aufgrund besserer Monetarisierung des steigenden Mehrwerts auf der Plattform. Von daher halte ich diese strategische Anpassung bei den Prioritäten für nachvollziehbar, damit Duolingo als Unternehmen noch um ein Vielfaches wachsen kann.

3) Angst vor Disruption ⚡

In meinem Deep Dive zu Duolingo hatte ich unter anderem diese 2 zentralen Risiken angesprochen: generative KI und Echtzeit-Übersetzungen durch Apple AirPods.

“Ein häufig von Kritikern genanntes Risiko ist die potenzielle Disruption durch generative KI-Angebote wie ChatGPT oder Google Translator. Allerdings verfügen diese Unternehmen nicht über die umfangreichen, spezifischen Sprachlerndaten von Duolingo, die mit über 50 Millionen täglich aktiven Nutzern einzigartig sind und präzise auf Sprachlernprozesse zugeschnitten sind. Diese proprietäre Datenbasis verschafft Duolingo einen einzigartigen Wettbewerbsvorteil wie ich bereits unter den Exklusiven Ressourcen erklärt habe.

Als eine weitere potenzielle Bedrohung für Duolingo werden die neuen Apple AirPods gehandelt, die eine Echtzeit-Übersetzungsfunktion erhalten. Ab 2025 soll ein Firmware-Update es ermöglichen, Gespräche direkt in den Ohrhörern live zu übersetzen, was die Kommunikation zwischen Sprechern unterschiedlicher Sprachen erleichtert.

Trotzdem halte ich das Risiko, dass Duolingo dadurch überflüssig wird, für gering. Zwar können die Apple AirPods Übersetzungen liefern, doch sie fördern wahrscheinlich eher den interkulturellen Austausch und damit das Interesse, eine Sprache wirklich zu lernen. Sinkende Hürden bei der Kommunikation können das tatsächliche Sprachenlernen mit Duolingo sogar erhöhen. Das ist wie eine Art Jevons-Paradox, bei dem erleichterter Zugang zu Sprachen das Lernbedürfnis verstärkt.”

Tatsächlich hat Duolingo-CEO Luis von Ahn genau diese beiden Themen auch im Q3-2025 Earnings Call ausgegriffen:

“Die beiden Dinge, die über die Wettbewerbslandschaft mit KI gesagt werden, sind erstens: Warum sollte jemand eine Sprache mit Duolingo lernen wollen, wenn man sie auch einfach mit ChatGPT lernen kann? (…)

Wissen Sie, darüber machen wir uns keine besonderen Sorgen. Wir haben das schon einmal gesagt. Das Wichtigste, was wir wirklich gut können, ist nicht nur, dass wir gut unterrichten, sondern dass wir die Leute motivieren. Und um eine Sprache zu lernen, muss man sich wirklich jahrelang damit beschäftigen.

Es dauert Jahre, eine Sprache zu lernen, wenn man jeden Tag kommt. Und wir müssen dafür sorgen, dass Sie dabei bleiben und es auch wirklich tun. Und nicht nur das, wir brauchen auch einen Lehrplan für mehrere Jahre, damit Sie das tun können.

Mit ChatGPT können Sie sich zwar ein paar Wörter hier und da beibringen lassen. Aber es ist nicht so, als hätte man einen richtigen Lehrplan für mehrere Jahre, der das vermittelt. Deshalb machen wir uns darüber keine besonderen Sorgen.“ – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Eine Sprache zu lernen ist ein langfristiges Projekt über mehrere Jahre und die Motivation dabei aufrechtzuerhalten, ist extrem wichtig. Das kann ich aus meiner eigenen Erfahrung beim Englisch und Spanisch lernen klar bestätigen.

Weiterhin ging der Duolingo-CEO auch auf die Echtzeit-Übersetzungsfunktion der Apple AirPods ein, die viele Kritiker als ein Ende vom Sprachenlernen sehen:

“Und dann gibt es noch eine andere Sache, über die sich die Leute Sorgen machen, nämlich dass niemand mehr eine Sprache lernen will, weil es ja simultane Sprachübersetzungen geben wird. Auch darüber mache ich mir keine Sorgen.

Ich glaube, dass auf 100% der Google IO-Konferenzen in den letzten 10 Jahren simultane Sprachübersetzungen vorgestellt wurden. Das machen sie jedes Jahr, und es ist gut. Es funktioniert.

Aber das ist seit 10 Jahren so, und wir haben nicht beobachtet, dass der Wunsch, eine Sprache zu lernen, zurückgegangen ist – im Gegenteil, er ist sogar gestiegen. Und ich glaube, der wichtigste Grund dafür ist, dass unsere Nutzer in zwei große Kategorien fallen.

Die eine große Gruppe sind diejenigen, die eine Sprache als Hobby lernen. Für sie spielt es keine Rolle, ob ein Computer das kann. Das Gleiche gilt übrigens auch für Schach. Computer sind beim Schach viel besser als Menschen, aber dennoch gibt es Millionen von Menschen, die Schach lernen wollen. Es spielt also keine Rolle, ob es ein Hobby ist.

Die andere große Gruppe von Menschen, die mit uns eine Sprache lernen, sind diejenigen, die Englisch lernen und tatsächlich Englisch lernen wollen. Für sie ist es einfach nicht das, was sie wollen, ein Telefon in der Hand zu halten. Deshalb machen wir uns darüber keine besonderen Sorgen.“ – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Echtzeit-Übersetzungen sind also nichts Neues. Und sie werden am Sprachenlernen höchstwahrscheinlich nichts Grundlegendes ändern: denn die meisten Duolingo-Nutzer lernen eine Sprache entweder als Hobby oder weil sie unbedingt Englisch brauchen, zum Beispiel aus beruflichen Gründen.

Zwischenfazit:

Wie jedes Investment hat Duolingo Risiken. Dass die Aktie aber in letzter Zeit derart dafür abgestraft wird, halte ich für maßlos übertrieben.

Natürlich behalte ich die genannten Risiken im Blick, aber noch sind die Sorgen über das Eintreten der Risiken größer, als das sie tatsächlich einen messbaren negativen Einfluss haben.

Wie ist Duolingo aktuell bewertet?

Aktuell ist Duolingo bei $8 Mrd. Börsenwert mit etwa dem 8-fachen des 2025er Umsatzes bewertet. Das ist schon hoch, aber für Softwareunternehmen nichts Ungewöhnliches. Warum?

Weil Duolingo ordentlich Cash generiert, Tendenz klar steigend.

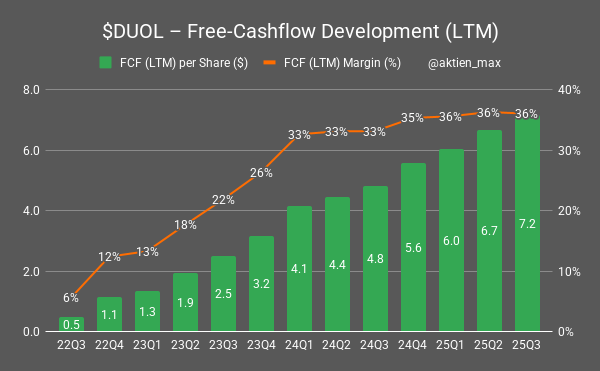

Um das einzuordnen nutze ich die Kennzahl des Free-Cashflow (FCF) pro Aktie.

FCF ist dabei das Geld, das ein Unternehmen nach allen Ausgaben und Investitionen übrig hat.

Es ist sozusagen das “frei verfügbare” Geld, das die Firma für Dinge wie Schuldenabbau, Dividenden, Aktienrückkäufe oder neue Projekte nutzen kann.

Ich sehe mir diese Kennzahl immer gerne pro Aktie an, weil das für mich der beste Weg ist einen Eindruck über das Geld zu bekommen, was mir als Aktionär am Ende des Tages übrig bleibt.

In den letzten 12 Monaten (Last Twelve Months, LTM) lag der FCF pro Aktie bei Duolingo bei rund $7,20 (Q3-2025) und ist damit starke 49% höher als in Q3-2024.

Mit dem Ergebnis das Duolingo aktuell mit dem rund 25-fachen des Free-Cashflows bewertet ist. Falls der FCF in 2026 beispielsweise mit 30% wachsen würde, wäre Duolingo mit dem nur 19-fachen des FCF bewertet: sehr günstig aus meiner Sicht.

Auch sehr beeindruckend ist die Free-Cashflow-Marge (FCF geteilt durch Umsatz): diese beträgt aktuell üppige 36% im 3. Quartal 2025, bezogen auf die letzten zwölf Monate (LTM).

Hohe Wachstumsraten und hohe Cash-Generierung sind bei Duolingo dank des Software-gestützten Geschäftsmodells demnach kein Widerspruch.

Was sind die Wachstumstreiber für Duolingo?

Weiterhin ist Duolingo eine echte Optimierungsmaschine mit hoher Prozessstärke. Durch den Einsatz von KI – sowohl bei der Erstellung von Lerninhalten als auch beim KI-Tutor Lily – wird die Plattform immer besser und individueller für jeden Nutzer. So macht Duolingo personalisierte Bildung für die Masse möglich.

Neben Sprachenlernen für Beginner und Fortgeschrittene hat das Unternehmen auch Schach, Musik und Mathe als weitere Fächer eingeführt. Dadurch geht Duolingo immer mehr in Richtung einer umfassenden Lern-Plattform, die stetig besser wird.

“Wir werden alle möglichen Dinge testen und dann die Dinge einführen, die wir für die gesamte Plattform für gut halten. (…)

Und die gute Nachricht ist, dass Duolingo seit Beginn unserer Messungen fast jedes Jahr tatsächlich besser unterrichtet als im Jahr zuvor. Wir werden wahrscheinlich schnellere Verbesserungen in der Qualität unseres Unterrichts sehen als in der Vergangenheit, weil wir uns mehr Mühe geben.” – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Spannend ist auch, dass Duolingo zunehmend zu einer Art Betriebssystem für das Sprachenlernen an Schulen und Hochschulen wird. Das Punktesystem von Duolingo misst den Lernfortschritt oft präziser als klassische Methoden.

Und genau dieses Punktesystem wird immer häufiger offiziell anerkannt. Das deutet auf wachsende Netzwerkeffekte hin, ähnlich wie bei den Bonitätsratings von Moody’s, Fitch und S&P.

“Und für die 9 wichtigsten Sprachen, die wir unterrichten, werden wir in der Lage sein, von Null bis zu einer Duolingo-Punktzahl von 130 zu unterrichten, was bedeutet, dass man mit dieser Punktzahl einen Job in dieser Sprache bekommen kann. Es gibt also eine Menge Dinge, über die wir uns sehr freuen.

(….)

Was die Punktzahl angeht, insbesondere für Englisch, wird der Duolingo-Englischtest mittlerweile von über 6.000 Bildungseinrichtungen weltweit anerkannt, darunter alle Ivy-League-Universitäten. Außerdem akzeptieren 99 der 100 besten Universitäten in den Vereinigten Staaten den Duolingo-Englischtest.” – Luis von Ahn, Mitgründer und CEO im Duolingo Q3-2025 Earnings Call

Mein Fazit: Top Quartal mit schwächerem Ausblick, mein Investment-Case bleibt intakt

Die Q3-2025 Zahlen von Duolingo waren aus meiner Sicht sehr gut: gerade das Wachstum und die Profitabilität überzeugen. Aber es gibt auch Schattenseiten: der Ausblick hat viele enttäuscht, sowohl bei Umsatz als auch Bookings (quasi der Auftragsbestand). Auch die strategische Anpassung, hin zu mehr Nutzerwachstum, hat einige Börsenteilnehmer verschreckt. Zusätzlich hält sich das Narrativ, das Duolingo durch KI komplett disruptiert wird, weil dann keiner mehr Sprachen lernen würde.

Für mich ist das Gegenteil der Fall: KI ist ein massiver Wachstumstreiber für Duolingo, weil Lerninhalte so schneller und besser erstellt werden können. Des Weiteren macht Duolingo Fortschritte mit ihrem KI-Tutor Lily, der bald eine personalisierte Lernerfahrung für den Bruchteil des Preises eines menschlichen Tutors bieten soll. All das ist nur möglich dank Duolingos einzigartigem Datenschatz in Kombination mit einer starken Unternehmenskultur, die das Unternehmen zu einer Optimierungsmaschine macht.

Duolingo wird daher zunehmend zu einer Plattform, die personalisierte Bildung für den Massenmarkt ermöglicht. Das ist etwas, was es noch nie zuvor in der Geschichte der Menschheit gab. Dabei steht das Unternehmen gerade erst am Anfang und will so den weltweiten Bildungsmarkt neu definieren.

Meine Investment-These sehe ich folglich weiterhin intakt: (1) Die Zunahme der Abonnentenzahl durch virales Marketing in Kombination mit (2) mehr Umsatz pro Abonnent dank steigendem Mehrwert der Plattform wird das Umsatzwachstum des Unternehmens über viele Jahre befeuern. Dazu kommt (3) eine sich verbessernde Kostenstruktur insbesondere aufgrund sinkender KI-Kosten für KI-Tutor Lily sowie mehr und schnellere Content-Generierung durch KI. Das sollte (4) im Ergebnis den Free-Cashflow pro Aktie massiv erhöhen und in der Folge auch die Aktie von Duolingo langfristig antreiben.

Aufgrund der starken Kurskorrektur von knapp 70% seit dem Allzeithoch weist Duolingo ein klar asymmetrisches Chance-Risiko-Verhältnis auf: überschaubares Risiko und sehr hohe Chancen.

In meinem Duolingo Deep Dive vom September hatte ich bei $310 pro Aktie gesagt, dass ich auf fallende Kurse hoffe. Das ist nun eingetreten und dafür bin ich sehr dankbar, weil ich günstiger nachkaufen kann.

Unten findest du meinen ausführlichen Deep Dive zu Duolingo, einschließlich der Wettbewerbsvorteile des Unternehmens 👇

Disclaimer: Diese Analyse habe ich nach bestem Wissen und Gewissen erstellt. Sie dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder -empfehlung dar. Ich übernehme keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Daten.

👉 Folge mir jetzt auf X unter @aktien_max für weitere Analysen.