$TSLA Q4-2025 Update

Review - German Edition

Am Mittwoch, dem 28. Januar 2026, hat Tesla seine Ergebnisse zum 4. Quartal 2025 und dem Gesamtjahr 2025 präsentiert.

Zunächst zeigte sich die Aktie etwas unentschlossen, um danach etwa 7% zu fallen.

Dazu werden wir uns diese Themen im Detail ansehen:

Tesla Quartalszahlen im Überblick

Auto-Segment fehlt Momentum

Energy-Segment wächst weiterhin

Services-Segment verdoppelt Marge

Fallende EBIT-Marge unter der Lupe

Skalierung des autonomen Fahrens startet in Texas, bald Rest der USA

Ausblick mit massiven Investitionen

Kerngeschäft von Tesla weiterhin Cash-Cow

Mein Fazit

1) Tesla Quartalszahlen im Überblick

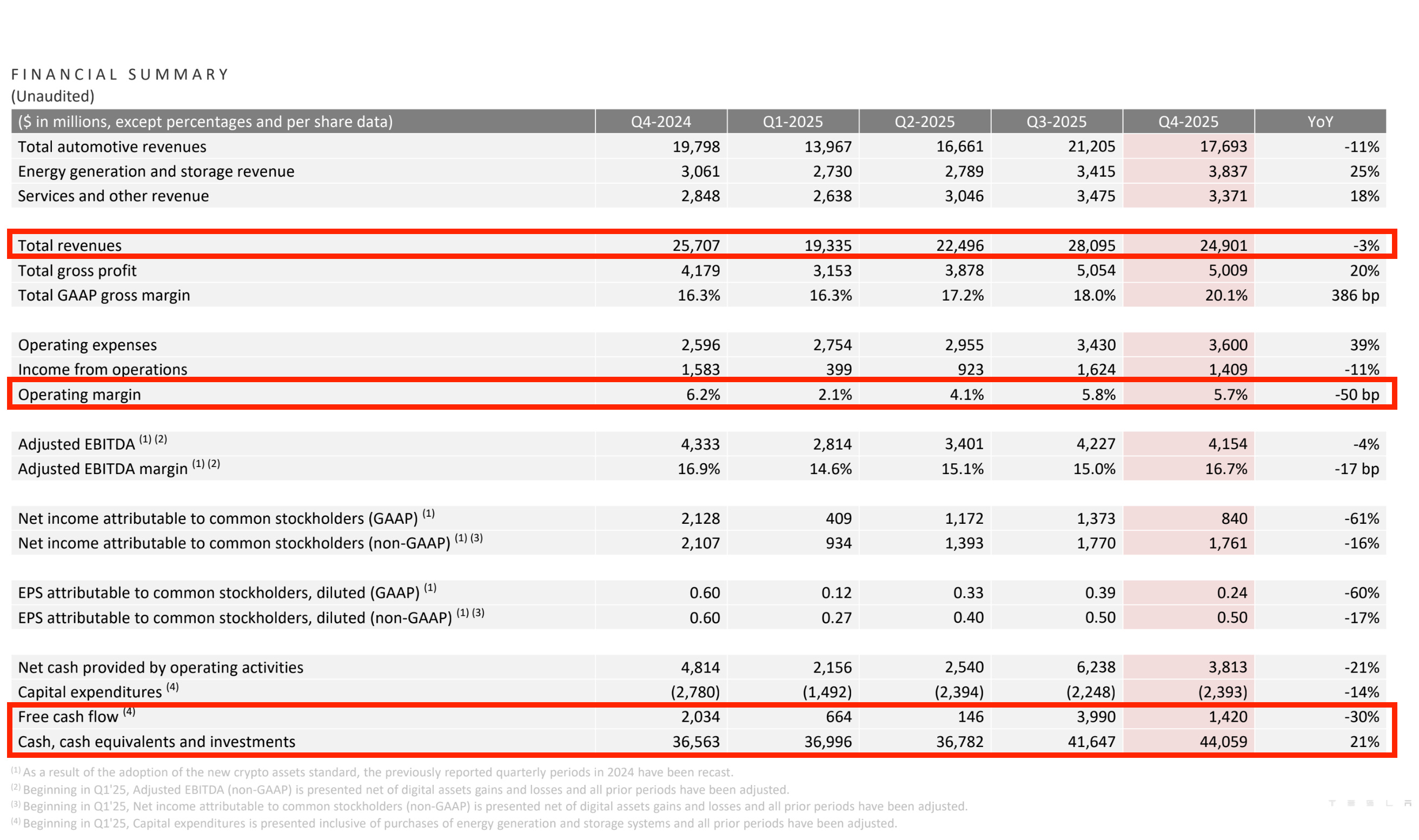

Hier ein Überblick über die Q4-2025-Zahlen im Vergleich zum Q4-2024:

Umsatz sank auf $24,9 Mrd. (-3% YoY)

EBIT-Marge reduzierte sich von 6,2% auf 5,7%

Free-Cashflow fiel auf $1,42 Mrd. (-30% YoY)

Cashbestand kletterte auf $44,1 Mrd. (+21%)

Wie erwartet war das 4. Quartal schwächer als das 3. Quartal. Der wesentliche Grund dafür waren Vorzieheffekte im Zusammenhang mit dem Auslaufen des Steuervorteils “Inflation Reduction Act” in den USA.

Hier hatten Konsumenten bis 30.09.2025 noch $7.500 Steuervorteil beim Kauf bestimmter Elektroauto-Modelle erhalten (darunter auch Tesla-Modelle).

Demnach war die Schwäche keine Überraschung wie ich bereits in meiner Tesla Q2-2025 Analyse vor einem halben Jahr beschrieben hatte.

"Allerdings sagt Tesla, dass durch den Wegfall des $7.500 Steuervorteils (Inflation Reduction Act) in den USA in Q4-2025 mit Verschiebungen in der Nachfrage zu rechnen ist.

Konkret geht Tesla-CFO Vaibhav Taneja davon aus, dass viele Kunden die Steuergutschrift noch nutzen werden, bevor sie ausläuft. Das bedeutet, dass etliche Autoverkäufe aus Q4-2025 nach Q3-2025 vorgezogen werden, wo die Gutschrift noch aktiv ist (…).

Das könnte dazu führen, dass durch diesen Effekt, die Verkäufe in Q4-2025 sowie in Q1-2026 niedriger sein werden. Dabei ist das erste Quartal grundsätzlich aufgrund der Saisonalität das schwächste Quartal in der Autobranche."

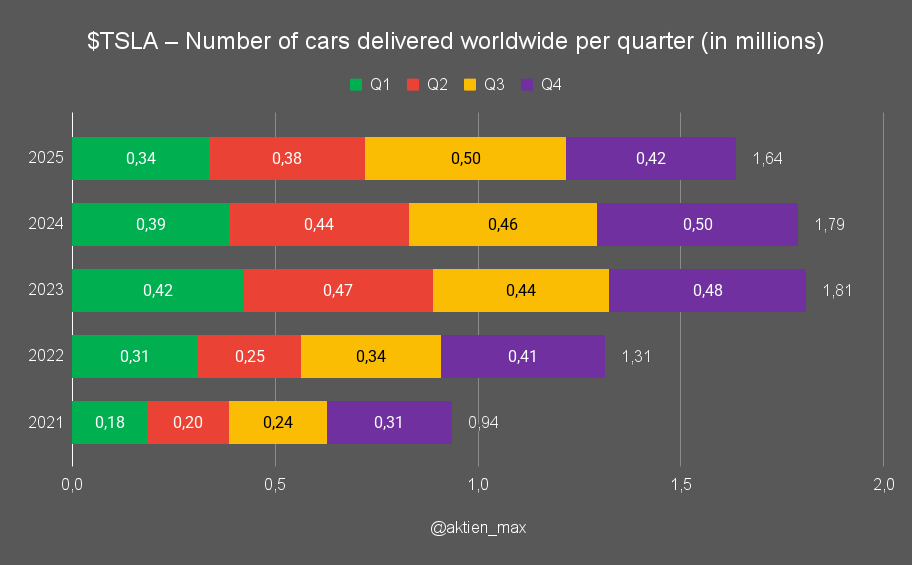

Trotzdem wird hier ersichtlich, dass Tesla nun das 3. Jahr in Folge rückläufige Absatzzahlen bei seinen Fahrzeugen aufweist.

Im Jahr 2023 war hier der Hochpunkt erreicht bei 1,81 Mio. Fahrzeugen, in 2024 waren es mit 1,79 Mio. Einheiten minimal weniger (-1% YoY)

Und in 2025 ist die Anzahl der verkauften Autos nun auf 1,64 Mio. Stück gesunken (-9% YoY). Also kein neuer Verkaufsrekord.

Ein Faktor hinter dem rückläufigen Absatz in 2025 waren Umstellungen bei der Produktion auf die neue Version des Tesla Model Y.

Das hatte zur Folge, dass die Produktion des Autos für mehrere Wochen in Q1-2025 still stand und somit weniger produziert und verkauft wurde.

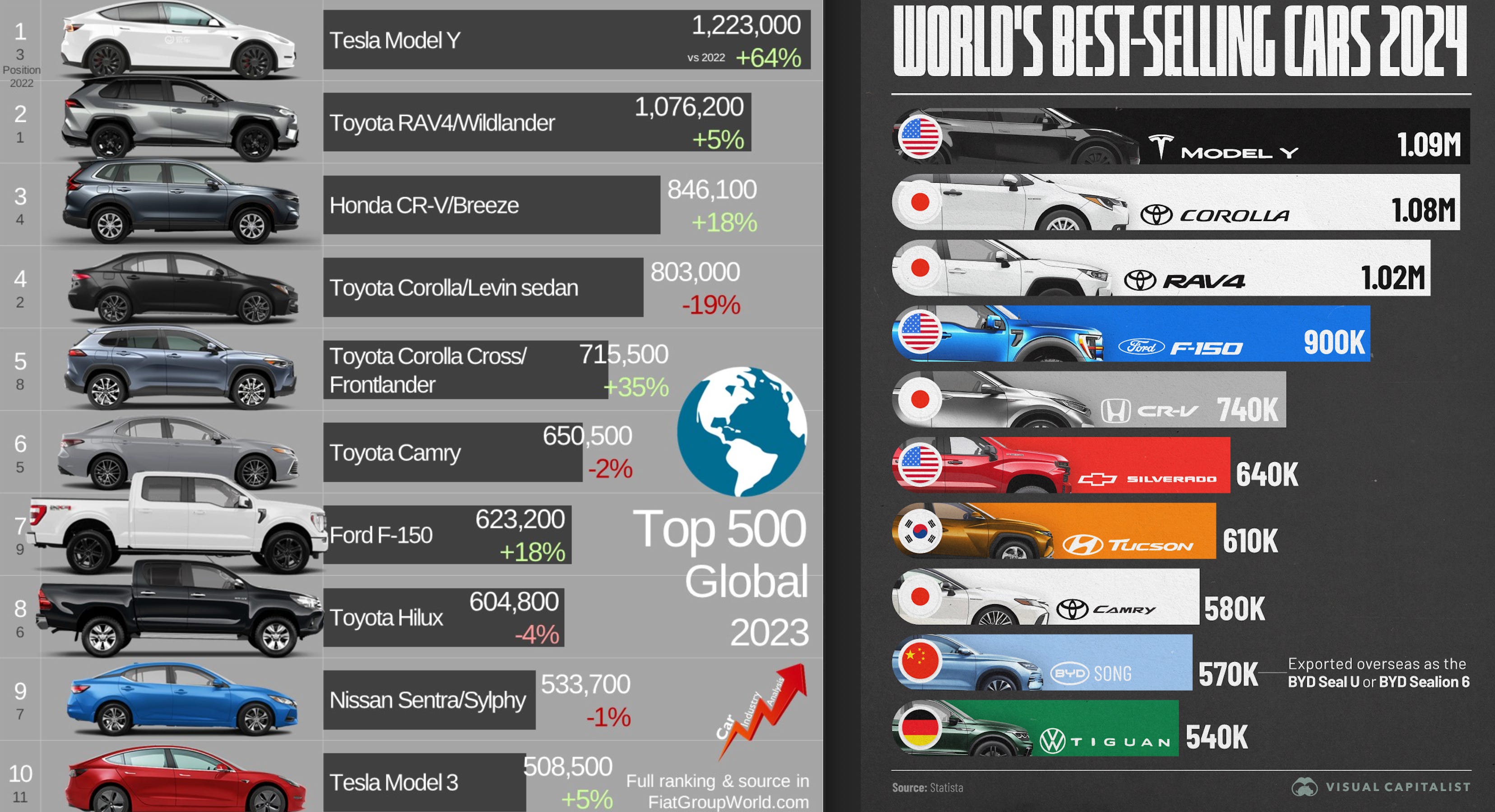

Die Bedeutung des Model Y ist für Tesla in etwa so wichtig wie die Rolle des iPhones für Apple. Vom Model Y werden pro Jahr rund 1 Mio. Stück verkauft, was bei durchschnittlichen Verkaufspreisen von ca. $50.000 einen Umsatzbeitrag von $50 Mrd. ergibt. Das entspricht der Hälfte von Teslas Umsatz.

In 2023 und 2024 war das Model Y noch das weltweit meistverkaufte Auto aller Antriebsarten. Durch die genannte Produktionsumstellung hat das Model Y diesen Titel in 2025 laut vorläufigen Zahlen wohl an den Toyota RAV4 verloren, wenn wohl auch sehr knapp.

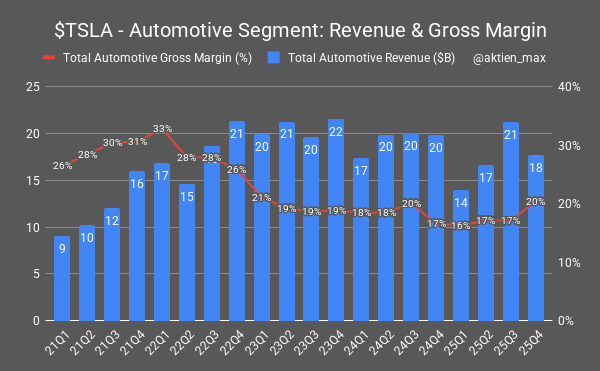

Sehen wir uns nun die 3 Geschäftsbereiche von Tesla im Detail an, beginnend mit dem Automotive-Segment.

2) Auto-Segment fehlt Momentum

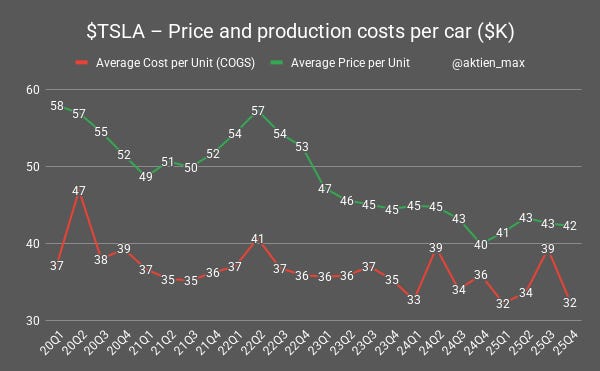

Aus meiner Sicht sind die wichtigsten Kennzahlen im Automotive-Geschäft von Tesla (1) die durchschnittlichen Herstellungskosten pro Auto und (2) der durchschnittliche Verkaufspreis pro Auto.

Konkret nahmen die Herstellungskosten pro Auto von $35.935 (Q4-2024) auf $32.416 (Q4-2025) ab (-10% YoY) und das trotz negativer Zoll-Auswirkungen in der Lieferkette.

Gleichzeitig wuchs der Umsatz pro verkauftem Auto von $39.950 auf $42.305 an (+6% YoY).

In der Folge stieg der Bruttogewinn pro Auto um 146% an: von $4.015 auf nun $9.889 (ohne Regulatory Credits wären es $8.593).

Die Darstellung zeigt insgesamt fallende Trends für die Herstellungskosten und Verkaufspreise pro Auto seit 2020 (abgesehen von ein paar Ausreißern).

Hinter diesen Kosten- und Preissenkungen pro Auto steckt eine klare Strategie, die ich im meinem Tesla Deep Dive beschrieben hatte:

Dieses Prinzip, die erreichten Skaleneffekte an die Kunden weiterzugeben, nennt sich “Scale Economies Shared” und wird von Unternehmen wie Costco und Amazon genutzt, um Umsatz und Gewinne zu steigern sowie Konkurrenten langfristig vom Markt zu drängen. (…)

Wir dürfen schließlich nicht vergessen: Tesla ist weltweit das einzige Unternehmen, das mit dem Verkauf von reinen Elektroautos überhaupt Gewinne macht.

💡 Merke: Bei “Scale Economies Shared” profitiert ein Unternehmen von sinkenden Stückkosten durch höhere Stückzahlen und gibt diese Ersparnisse ganz oder teilweise als günstigere Endpreise an seine Kundschaft weiter. Dadurch entsteht ein positiver Feedback-Loop: Mehr Nachfrage führt zu noch niedrigeren Kosten und weiteren Preisvorteilen. In der Regel verstärkt das die Kundenbindung und -zufriedenheit.

Langfristig geht es Tesla nämlich nicht um den maximalen Gewinn pro Auto-Verkauf, sondern um den Ausbau der Flotte: schließlich liegen die fetten Gewinne später in wiederkehrenden Software- und Servicelizenzen für autonomes Fahren und Robotaxi-Dienste.

Mit 71% steuert das Automotive-Segment weiterhin den Großteil der Umsätze bei. Wie bereits erwähnt, sind die Umsätze in diesem Segment in Q4-2025 schwächer ausgefallen aufgrund der Vorzieheffekte in Q3-2025.

Daher fehlt es dem Automotive-Segment klar an Momentum bei der Umsatzentwicklung.

Konkret nahm der Umsatz ab auf $17,7 Mrd. (-11% YoY).

Die Bruttomarge wuchs von 16,6% auf 20,4% an, was erfreulich ist.

Auch ohne Regulatory Credits ist die Bruttomarge von 13,6% auf 17,9% angestiegen, was klar dafür spricht, dass Tesla seine Kostenstrukturen im Griff hat.

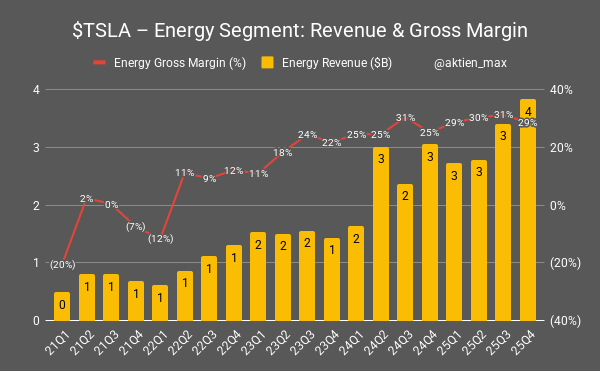

Nun aber weiter zum nächsten Geschäftsbereich, dem Energie-Segment.

3) Energy-Segment wächst weiterhin

Das zweitgrößte Segment von Tesla ist mit 15% der Umsätze der Energie-Bereich.

Hier verkauft das Unternehmen Energielösungen (Akku-Speicher und Solar) an Privatkunden, Unternehmenskunden und Energieversorger.

Der Segment-Umsatz klettere um 25% auf $3,8 Mrd.

Die Segment-Bruttomarge ist von 25,2% auf 28,6% gestiegen.

Damit ist die Marge 60% höher als im Automotive-Segment mit 17,9% (abzüglich Regulatory Credits).

Für Tesla wird das Energie-Segment zunehmend wichtiger, was an den $1,1 Mrd. Bruttogewinn erkennbar ist, die das Segment in Q4-2025 beigesteuert hat. Auf ein Jahr hochgerechnet sind das bereits $4,4 Mrd. Bruttogewinn, Tendenz steigend.

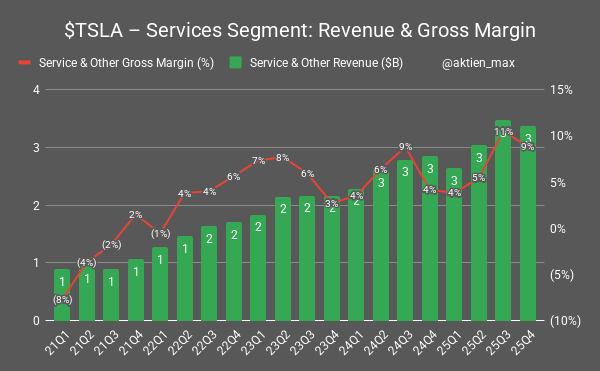

4) Services-Segment verdoppelt Marge

Nach dem Energie-Segment sind die Services der drittgrößte Bereich und tragen 14% zum gesamten Umsatz bei.

Hier profitiert Tesla von steigenden Umsätze aus Ladesäulen-Infrastruktur, Ersatzteilen, Service und Versicherungen. Aber auch die Umsätze aus bezahlten autonomen Taxi-Fahren werden hier reingezählt, allerdings noch auf sehr niedrigem Niveau.

Der Umsatz kletterte um 18% auf $3,4 Mrd., was solide ist.

Die Segment-Bruttomarge hat sich sogar mehr als verdoppelt: von 4,2% rauf auf 8,8%.

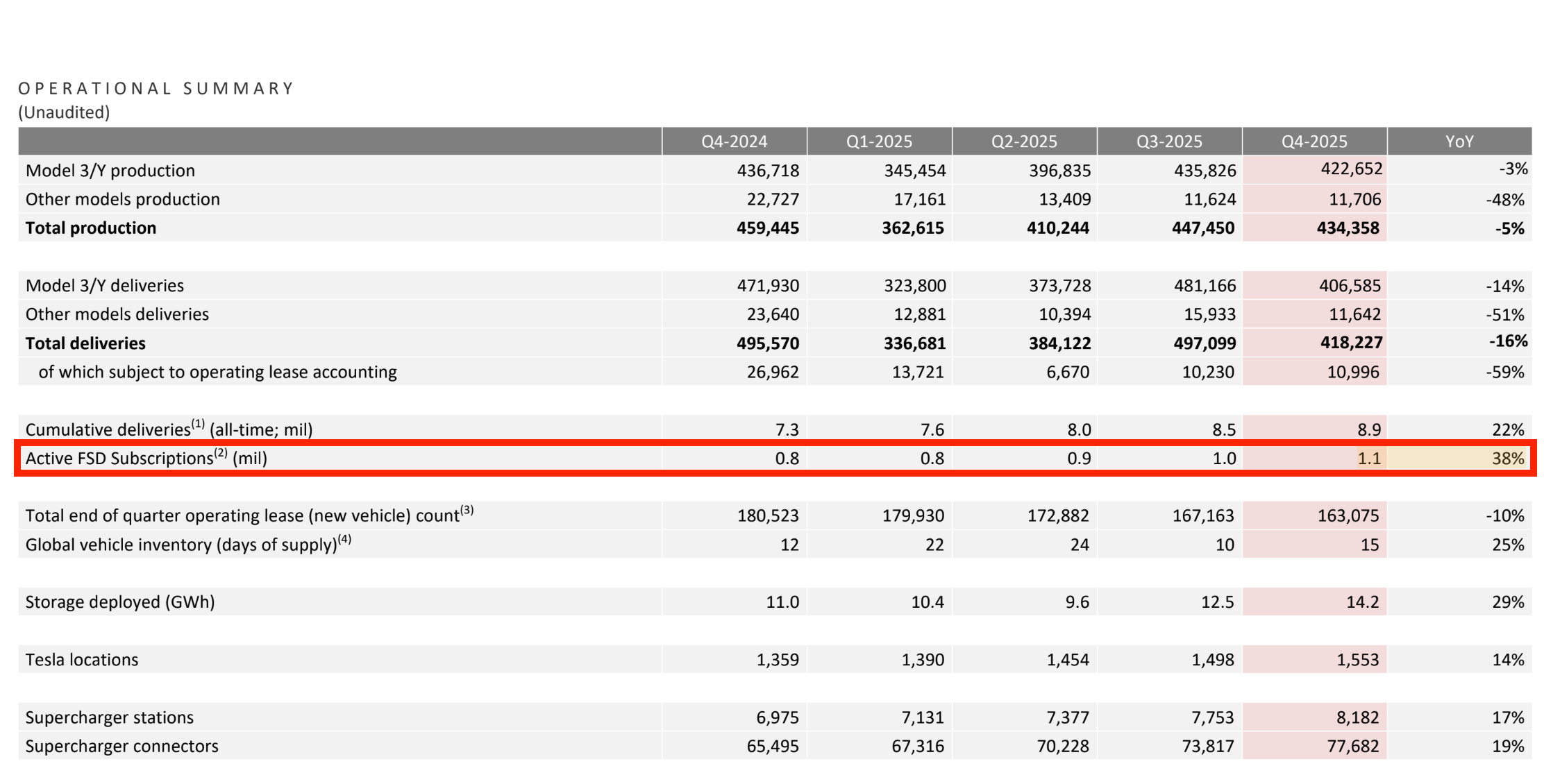

Sehr interessant an der Stelle: Aufgrund der Fortschritte beim autonomen Fahren hat Tesla eine neue Kennzahl in seiner Finanzberichterstattung eingeführt:

→ “Active FSD Subscriptions”, welche von 800.000 auf 1,1 Mio. angestiegen sind (+38%).

Wenn wir das ins Verhältnis zu allen bisher ausgelieferten Fahrzeugen setzen (“Cumulative deliveries”), die 8,9 Mio. Stück betragen (Q4-2025), so haben über 12% aller Kunden FSD aktiviert. Tendenz steigend.

Wichtig zu wissen: Mit “Active FSD Subscriptions” sind allerdings nicht nur die monatlichen Abos des autonomen Fahrens gemeint, sondern auch die Kunden, welche FSD einmalig gekauft haben. Stand jetzt machen die Einmalkäufer mit 70% noch klar die Mehrheit aus.

Interessant ist hier, dass die Möglichkeit zum Einmalkauf Mitte Februar 2026 ausläuft. Danach kann FSD nur noch im Abo erworben werden.

Und wir alle wissen: Investoren lieben die wiederkehrenden und planbaren Umsätze von Abo-Modellen. Das ist der offizielle Start des Mobility-as-a-Service-Geschäftsmodells, deren Umsätze wie gesagt in das Services-Segment zählen.

Es markiert den Beginn einer grundlegenden Transformation im Geschäftsmodell: Tesla entwickelt sich vom klassischen Autohersteller mit Bruttomargen von 10–30% hin zu einem Mobility-as-a-Service-Anbieter mit potenziellen Bruttomargen von 60–90%.

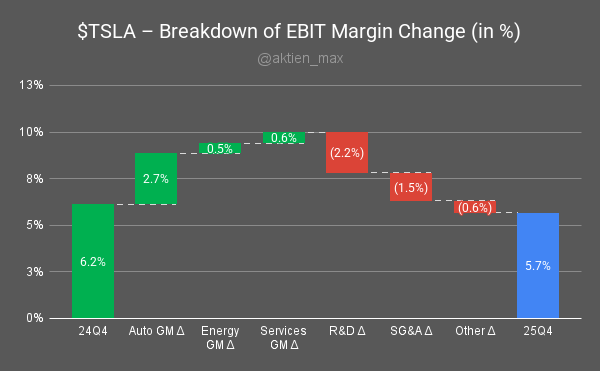

5) Fallende EBIT-Marge unter der Lupe

Sehen wir uns nun die operative Profitabilität genauer an.

Wie erwähnt ist die operative Gewinnmarge (EBIT-Marge) von 6,2% (Q4-2024) auf nun 5,7% (Q4-2025) gefallen (-8% YoY).

Das ist für sich betrachtet alles andere als gut.

Aber steigen wir tiefer ein: was genau hat diesen Absturz ausgelöst?

👉 Als Hinweis: Die EBIT-Marge gibt an, wie viel vom Umsatz nach Abzug aller laufenden Betriebskosten (wie Gehälter, Produktentwicklung, Miete und Marketing) als operativer Gewinn verbleibt. Sie errechnet sich, indem du den Gewinn vor Zinsen & Steuern (EBIT) durch den Umsatz teilst und das Ergebnis als Prozentsatz ausweist.

Für Entwicklungen von Gewinnmargen schaue ich mir gerne Wasserfall-Diagramme an. So lassen sich die relevanten Treiber besser erkennen und erklären.

Hier die 6 Gründe, warum die EBIT-Marge von 6,2% auf 5,7% gefallen ist:

🚗 Auto-Bruttomarge +2,7 Prozentpunkte: Spürbar positiv, vor allem durch höhere durchschnittliche Verkaufspreise, die den Bruttogewinn pro Fahrzeug verbessert haben. Gegenwind kam gleichzeitig durch höhere Stückkosten bei bestimmten Modellen (wegen geringerer Fixkosten-Absorption), höhere Zölle und eben geringere Auslieferungen.

🔋 Energy-Bruttomarge +0,5 Prozentpunkte: Auch hier ein positiver Beitrag, getragen durch mehr installierte Kapazität bei stabilen Preise.

🔧 Services-Bruttomarge +0,6 Prozentpunkte: Ebenfalls positiv dank mehr Ersatzteilverkäufen und einem Anstieg der FSD-Subscriptions.

💡 Forschungs- & Entwicklungskosten (R&D) −2,2 Prozentpunkte: Das ist der größte negative Block. Es liegt an steigenden Kosten durch KI und andere R&D-Projekte.

📦 Verwaltung & Vertriebskosten (SG&A) −1,5 Prozentpunkte: Ebenfalls klar negativ aufgrund gestiegener Personal- sowie Rechts- und Beratungskosten.

🌀 Sonstiges −0,6 Prozentpunkte: Hier machen sich vor allem einige Restrukturierungskosten bemerkbar.

Unterm Strich: Die höheren Bruttomargen (+3,8 Prozentpunkte) wurden durch höhere operative Kosten und Sonderposten (-4,3 Prozentpunkte) mehr als aufgefressen.

👉 Wichtig: Aus meiner Sicht sollte man die Ergebnisse in einzelnen Quartalen nicht zu hoch gewichten.

Wichtiger ist die langfristige Entwicklung und hier trifft Tesla aus meiner Sicht die richtigen Entscheidungen: höhere Investitionen, um die Bereiche Energy, autonomes Fahren und Robotik voranzutreiben.

Das drückt kurz- bis mittelfristig auf die Margen, positioniert das Unternehmen aber optimal, um die Infrastruktur für KI in der realen Welt (außerhalb der Cloud) aufzubauen.

Bis Ende 2026 rechne ich mit den ersten Früchten dieser Arbeit, die sich auch in den Finanzzahlen bemerkbar machen.

Und das bringt uns auch zum nächsten Thema.

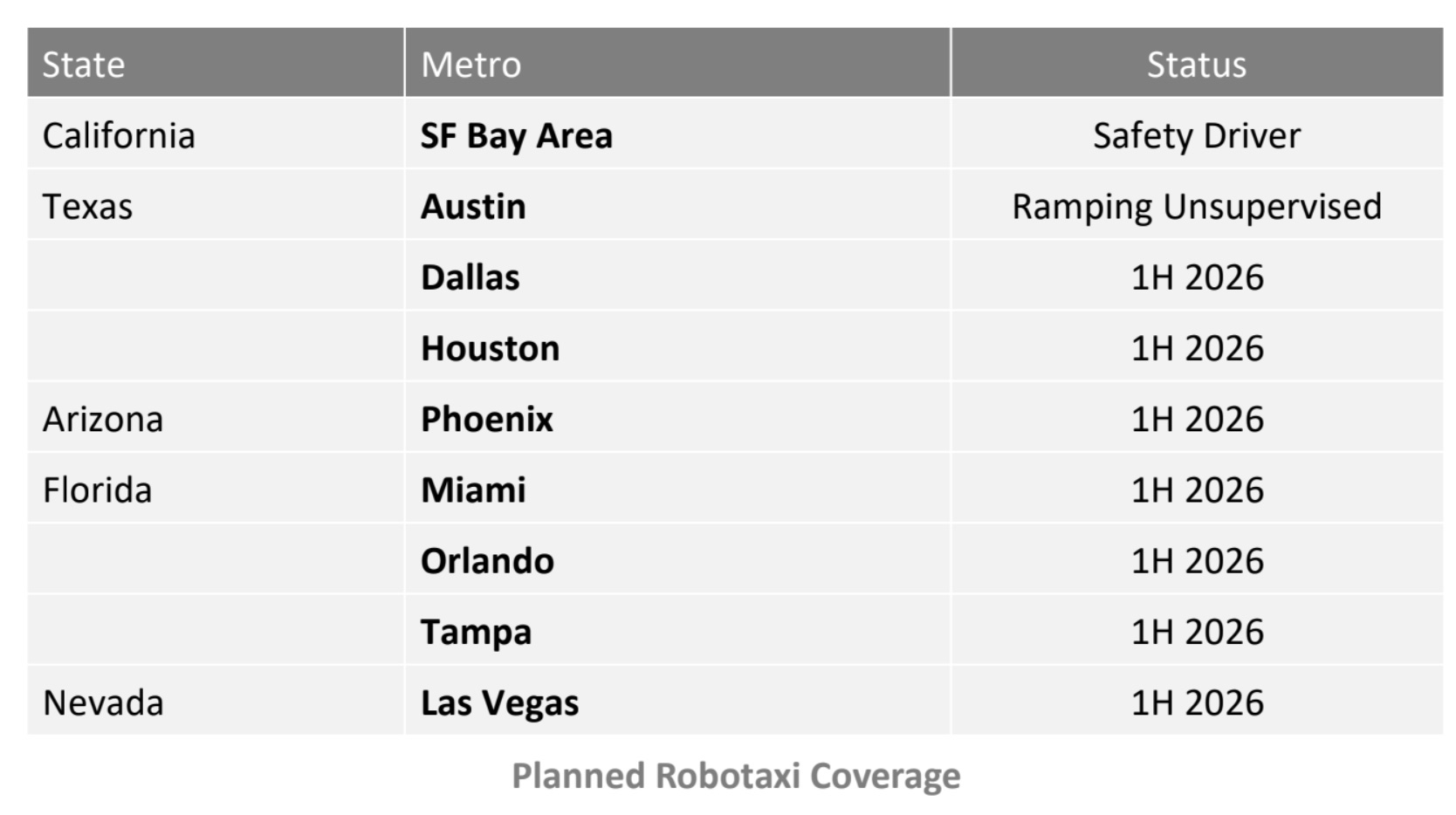

6) Skalierung des autonomen Fahrens startet in Texas, bald Rest der USA

Im Juni 2025 hat Tesla in Austin (US-Bundesstaat Texas) angefangen, die ersten bezahlten Fahrten in seinen Robotaxis anzubieten. Vergleichbar mit Uber und Lyft, nur eben ohne Fahrer, was die Kosten pro Fahrt deutlich senkt.

Bis vor kurzem saß allerdings noch Sicherheitspersonal von Tesla auf dem Beifahrersitz, um sicherzustellen, dass alles glatt läuft. Denn wir alle wissen: wenn ein autonomer Tesla einem anderen Auto auch nur einen winzigen Kratzer verpasst, wird das tagelang durch die Medien getrieben. Vorsicht ist die Mutter der Porzellankiste.

Seit Anfang 2026 entfällt der Sicherheitsbeifahrer in Austin nun. Tesla hat hier die Testphase erfolgreich abgeschlossen und will die Skalierung mit mehr autonomen Taxis angehen. Nicht alles auf einmal, aber Schritt für Schritt.

Dazu hat Tesla auch eine Übersicht zu den verschiedenen Bundesstaaten und Städten bereitgestellt, die den jeweiligen Status dokumentiert. Folglich hat sich Tesla für die erste Jahreshälfte 2026 so einiges vorgenommen.

Zudem hat Elon Musk im Earnings Call etwas mehr Kontext dazu gegeben wie viele autonome Robotaxis (mit und ohne Sicherheitspersonal auf dem Beifahrersitz) bereits unterwegs sind:

“Was Taxis angeht, die zahlende Kunden befördern, denke ich, dass wir derzeit zwischen der Bay Area und Austin weit über 500 haben. (…)

Diese Zahl wird sich wahrscheinlich jeden Monat verdoppeln. Es handelt sich um eine exponentielle Kurve.” – Elon Musk, Mitgründer und CEO im Tesla Q4-2025 Earnings Call

Die Zahl soll sich also in den nächsten Monaten regelmäßig verdoppeln. Wenn das der Fall ist, hat Tesla bald die für 2026 geplanten 3.500 autonomen Taxis von Waymo überholt. Wir wissen aber auch: Musk ist bei seinen Zeitplänen immer sehr ambitioniert, um sein Team zu Höchstleistungen zu motivieren.

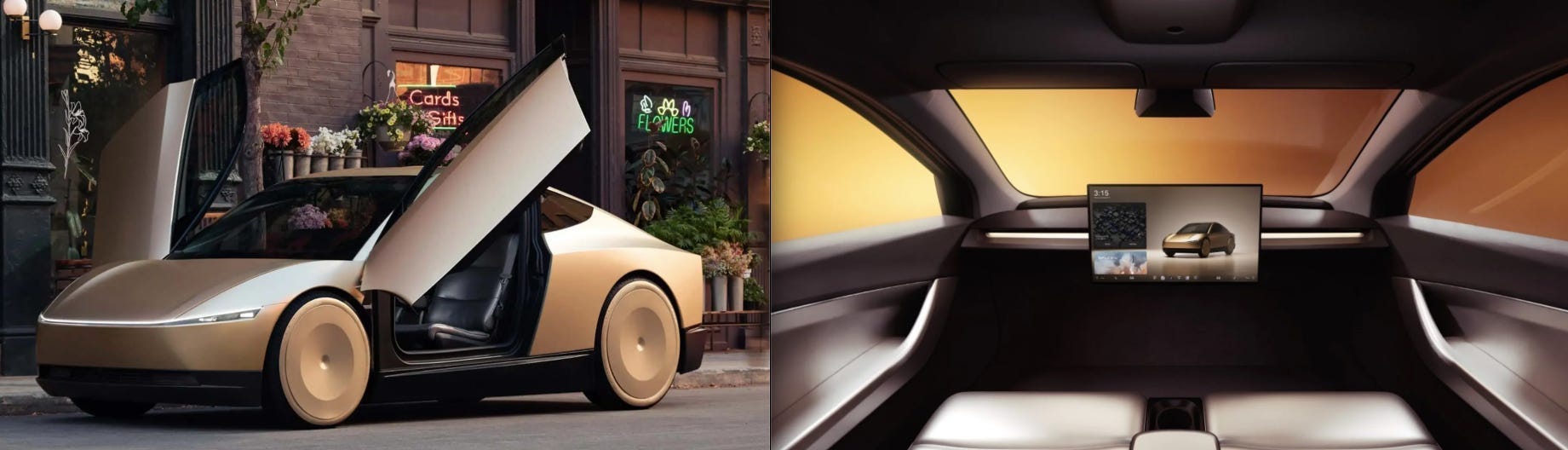

Zudem hat Tesla bestätigt, dass die Massenproduktion des Cybercab im April startet. Das Auto ist rein für den autonomen Fahrbetrieb ausgelegt (ohne Lenkrad und Pedale) und soll in der Produktion rund $20.000 kosten. Das ist mehr als ein Drittel weniger als die aktuellen Tesla-Modelle kosten.

Wie angesprochen: In 2025 hat Tesla in Summe über 1,6 Mio. Autos verkauft. Im Q4-2025 Earnings Call spricht Lars Moravy, der VP of Vehicle Engineering bei Tesla, langfristig von einer 5-10 Mal größeren Produktionsmenge des Cybercab als die aktuelle Kapazität der Firma.

In der Konsequenz plant Tesla damit jährlich 8-16 Mio. Stück vom Cybercab herzustellen. Ich gehe allerdings davon aus, dass das mindestens noch 5 Jahre dauern wird, ehe eine solche Produktionsrate erreichbar ist.

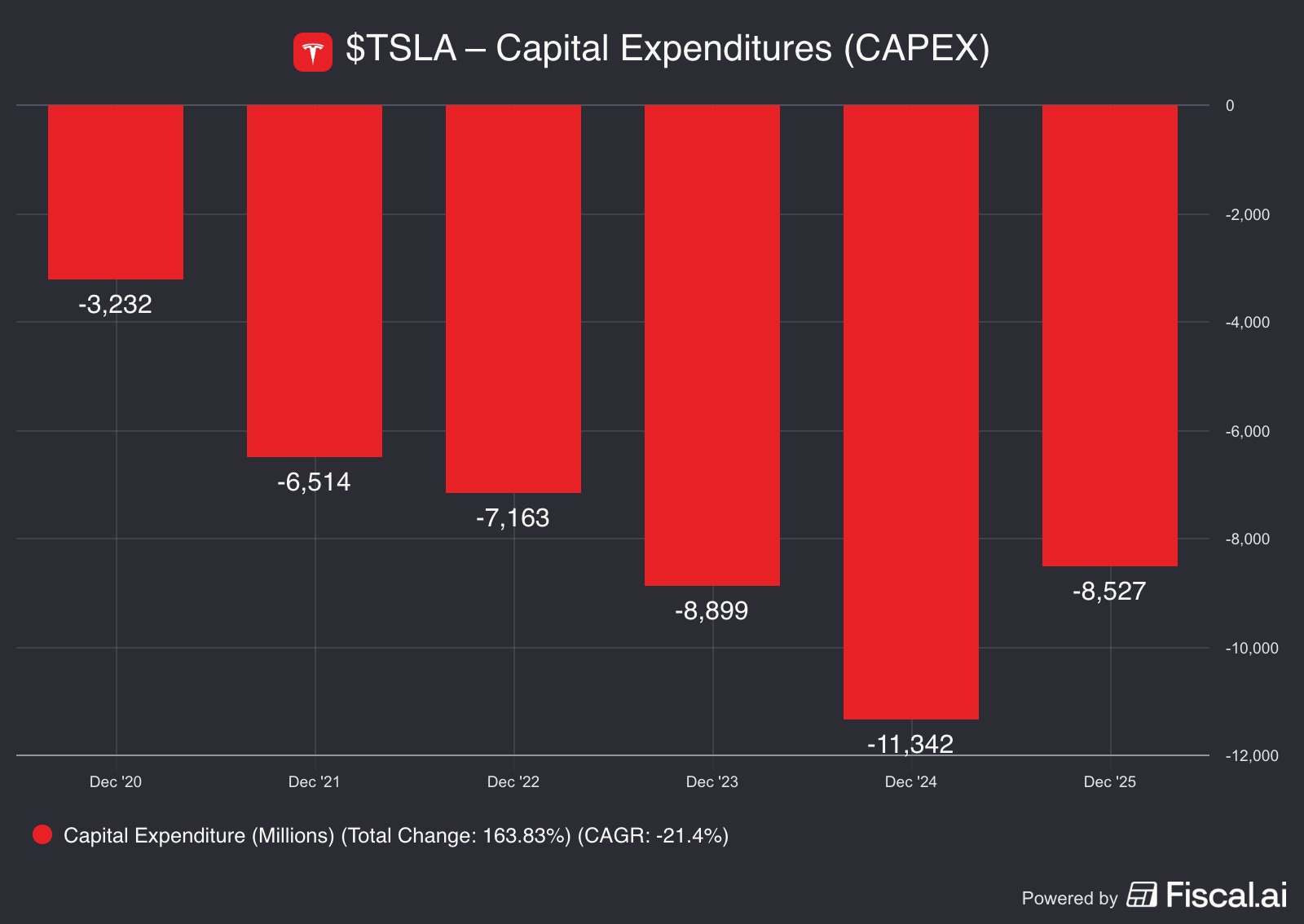

7) Ausblick mit massiven Investitionen

Um die Skalierung beim autonomen Fahren (aber auch beim humanoiden Roboter Optimus) mit Tempo voranzutreiben, will Tesla in 2026 seine CAPEX-Investitionsausgaben mehr als verdoppeln.

Und zwar von $8,5 Mrd. auf über $20 Mrd. (+135% YoY).

Aber wo geht das Geld hin?

Es soll vor allem in 6 Fabriken bzw. den Produktionsaufbau gehen:

Lithium-Raffinerie

LFP-Batterieproduktion

Cybercab-Produktion

Semi-Produktion (Teslas Lastwagen)

Neue Megafactory (Energiespeicher)

Produktion des humanoiden Roboter Optimus

Auch will Tesla zusätzlich noch mehr KI-Chips kaufen und bestehende Fabriken umbauen bzw. erweitern.

Kein anderes Unternehmen auf der Welt nimmt Geld in dieser Größenordnung in die Hand, um autonomes Fahren und Robotik schnellstmöglich in den Massenmarkt zu bringen.

Die Finanzierung der $20 Mrd. in 2026 soll vor allem durch den $44 Mrd. Cashbestand erfolgen. Zum Aufbau der Robotaxi-Flotte kommen als Finanzierungsoption auch sogenannte “Asset-based Loans” (ABL)" oder “Cashflow-backed Loans” in Frage:

“Wie werden wir das finanzieren?

Zunächst einmal verfügen wir natürlich über mehr als 44 Milliarden Dollar an Barmitteln und Investitionen in unseren Bilanzen.

Wir werden also unsere internen Ressourcen nutzen, aber es gibt auch andere Möglichkeiten der Finanzierung, insbesondere wenn wir uns die Robotaxi-Flotte ansehen, denn wenn man über einen konstanten Cashflow verfügt, kann man sich Geld von den Banken beschaffen.

Wir haben diesbezüglich Gespräche mit Banken geführt. So werden wir vorgehen.” – Vaibhav Taneja, CFO im Tesla Q4-2025 Earnings Call

Weiterhin geht Tesla davon aus, dass sie bis Ende 2026 die Produktionslinie für den humanoiden Roboter Optimus fertiggestellt haben.

Dafür wird die bisherige Produktion des großen SUVs Model X und die der großen Limousine Model S komplett darauf umgestellt werden. Damit endet die Produktion der beiden Premium-Modelle Model S und X, die jedoch in 2025 weniger als 3% der verkauften Autos ausmachen.

Diese Produktionslinie soll anschließend eine Produktionskapazität von 1 Million Robotern pro Jahr erreichen.

Aus meiner Sicht wird der Produktionshochlauf des Optimus deutlich komplexer werden als bei den E-Autos. Gerade auch, weil es für humanoide Roboter keine bestehende Lieferkette für die Massenproduktion gibt. Bei E-Autos war das zumindest zum Teil der Fall. Tesla muss also die gesamte Lieferkette neu aufsetzen.

Dennoch verfügt Tesla über die notwendige Kompetenz in effizienter Produktion und profitabler Skalierung. Sie sind nicht ohne Grund der einzige Autobauer, der E-Autos profitabel herstellen und verkaufen kann. Alle anderen Anbieter verlieren damit Milliarden.

Zwar präsentieren viele Unternehmen beeindruckende Prototypen humanoider Roboter, doch dieser Spruch gilt hier besonders: “Prototypes are easy, production is hard.”

Das zeigt auch das Beispiel Boston Dynamics: seit der Gründung 1993 begeistert das Unternehmen mit spektakulären Videos, hat aber bislang keine Massenproduktion erreicht. Seit über 30 Jahren scheitert Boston Dynamics kläglich daran.

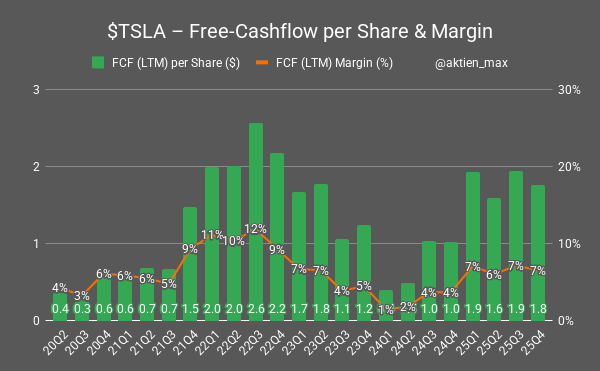

8) Kerngeschäft von Tesla weiterhin Cash-Cow

Es ist beeindruckend, das Tesla trotz der Übergangsphase auch in 2025 wieder positive Cashflows generieren konnte. Das Automotive-Segment ist für Tesla weiterhin die Cash-Cow, die Geld für die anderen Wachstumsprojekte abwirft.

Schauen wir hierzu auf eine wichtige Kennzahl: den Free-Cashflow (FCF) pro Aktie:

Dabei ist FCF das Geld, das ein Unternehmen nach allen Ausgaben und Investitionen übrig hat.

Es ist sozusagen das “frei verfügbare” Geld, das die Firma für Dinge wie Schuldenabbau, Dividenden, Aktienrückkäufe oder neue Projekte nutzen kann.

Ich sehe mir diese Kennzahl immer gerne pro Aktie an, weil das für mich der beste Weg ist, einen Eindruck über das Geld zu bekommen, was mir als Aktionär am Ende des Tages übrig bleibt.

Bei Tesla lag der Free-Cashflow pro Aktie (letzte 12 Monate, LTM) in Q4-2025 bei $1,80. Bei einem aktuellen Kurs von rund $405 pro Aktie entspricht das einer Bewertung zum etwa 225× des Free-Cashflow der letzten 12 Monate.

Das ist zwar sehr hoch, jedoch verständlich bei den massiven Wachstumsfeldern, wo Tesla aktiv und klar führend ist (Elektroautos, Energie-Infrastruktur sowie autonomes Fahren und Robotik). Tesla ist hier noch gar nicht auf Profitabilität optimiert.

Zugleich kletterte Teslas Free-Cashflow-Marge (LTM) von nur 1% am Anfang des Jahres 2024 auf 7% in Q4-2025. Das bedeutet: Von jedem Dollar Umsatz bleibt Tesla 7 Cent frei verfügbares Cash, nachdem alle betrieblichen Ausgaben und Investitionen abgezogen wurden.

Für einen “Autobauer” mit stagnierendem Kerngeschäft, der massiv in neue Fabriken, Gigafactories und Produktentwicklungen (wie das Cybercab und Optimus-Roboter) investiert, ist dieser Anstieg trotzdem beeindruckend.

Er zeigt, dass Tesla trotz hoher Investitionen weiterhin Cash generieren kann.

Dennoch gehe ich davon aus, dass Tesla aufgrund der massiven Investitionen in 2026 wahrscheinlich übergangsweise weniger Free-Cashflow generieren könnte.

Womöglich wird der FCF sogar in ein paar Quartalen negativ werden, damit die Fertigung und Infrastruktur für das autonome Fahren und die anderen Wachstumsprojekte ausgebaut werden kann.

Aus meiner Sicht sind diese massiven Investitionen die richtige Entscheidung, die bald pralle Früchte tragen werden.

9) Mein Fazit

Das 4. Quartal 2025 zeigt bei Tesla ein gemischtes Bild.

Auf der einen Seite schwächelt das Automotive-Segment weiterhin aufgrund der weltweit angeschlagenen Autobranche durch gesunkene Kaufkraft, gestiegene Zinsen und Zoll-Unsicherheiten in den letzten Jahren.

Aber auf der anderen Seite geht Tesla mit Vollgas voran, um Energie-Infrastruktur, autonomes Fahren und Robotik im Massenmarkt profitabel zu skalieren. Die $20 Mrd. CAPEX-Investitionsausgaben zeigen hier den Weg für 2026 und darüber hinaus. Kein anderes Unternehmen auf der Welt investiert in dieser Größenordnung, um autonomes Fahren und humanoide Roboter zu skalieren.

Die 3 Säulen meiner Investment-These sehe ich weiterhin intakt: (1) Tesla wird stetig die Kosten pro Auto senken und (2) dadurch dank überragendem Preis-Leistungsverhältnis weiterhin das meistverkaufte Auto der Welt bereitstellen (in 2025 nicht aufgrund der Produktionsumstellung beim Model Y) und (3) aufgrund der 8+ Mio. Fahrzeug-Flotte generelles autonomes Fahren wirtschaftlich sinnvoll schneller skalieren können als jeder andere Anbieter. Dazu kommen noch das wachsende Energiegeschäft sowie die Optionalität durch den humanoiden Roboter Optimus.

Ich bin sehr gespannt auf weitere Fortschritte von Teslas autonomem Taxi-Dienst und wie schnell dieser verbessert und weltweit ausgerollt werden kann. Das wird kein einfacher Weg werden und ich sehe etliche Hürden auf Tesla zukommen. Allerdings traue ich dem Unternehmen dank seiner außergewöhnlichen Unternehmenskultur zu diese Herausforderungen erfolgreich zu lösen, auch wenn es kurzfristig starke Schwankungen im Aktienkurs bedeutet.

Daher halte ich meine Tesla-Aktie seit 2018 weiterhin, weil ich das Unternehmen auf gutem Weg sehe, die Infrastruktur für KI in der realen Welt (außerhalb der Cloud) aufzubauen. Aufgrund der genannten Wachstumstreiber halte ich einen Tenbagger bis 2035 für realistisch. Und zwar vom aktuellen Aktienkurs aus.

Disclaimer: Diese Analyse habe ich nach bestem Wissen und Gewissen erstellt. Sie dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder -empfehlung dar. Ich übernehme keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Daten.

Hier findest du meinen Deep Dive zu Tesla 👇