Wie $HIMS das US-Gesundheitssystem umkrempelt....

Deep Dive

Hims & Hers Inc. (Tickersymbol: $HIMS) ist ein außergewöhnliches Unternehmen, das meiner Analyse nach ein asymmetrisches Chance-Risiko-Verhältnis aufweist − nicht nur weil die Aktie 30% unter ihrem Allzeithoch steht.

Bei einem Börsenwert von $12 Milliarden und einer Bewertung zum 5-fachen des erwarteten Umsatzes für 2025 ignoriert die Börse die erstklassigen Eigenschaften dieses Unternehmens völlig.

Das könnte aus meiner Sicht daran liegen, dass viele Analysten übermäßig auf ein Geschäftsfeld von Hims fokussiert sind und den Rest des Unternehmens und das große Ganze übersehen − aber dazu später mehr.

Die außergewöhnlichen Eigenschaften von Hims sind an der Entwicklung der folgenden 4 Kennzahlen erkennbar:

Wachstum der Abonnenten-Anzahl

Anstieg des Umsatz pro Abonnent

Optimierung der Kostenstruktur

Entwicklung des Free-Cashflow pro Aktie

Neubewertung der Aktie in Sicht

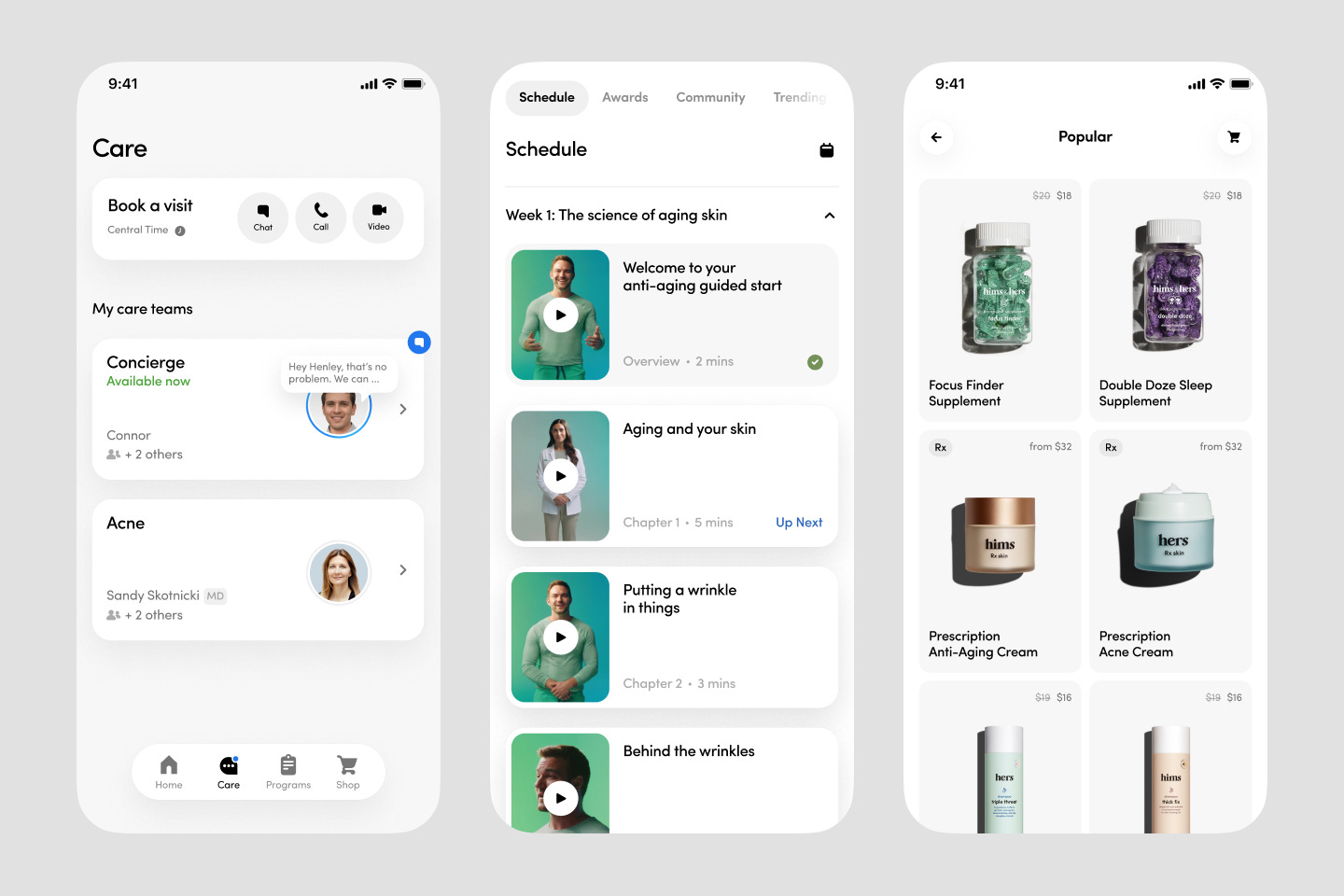

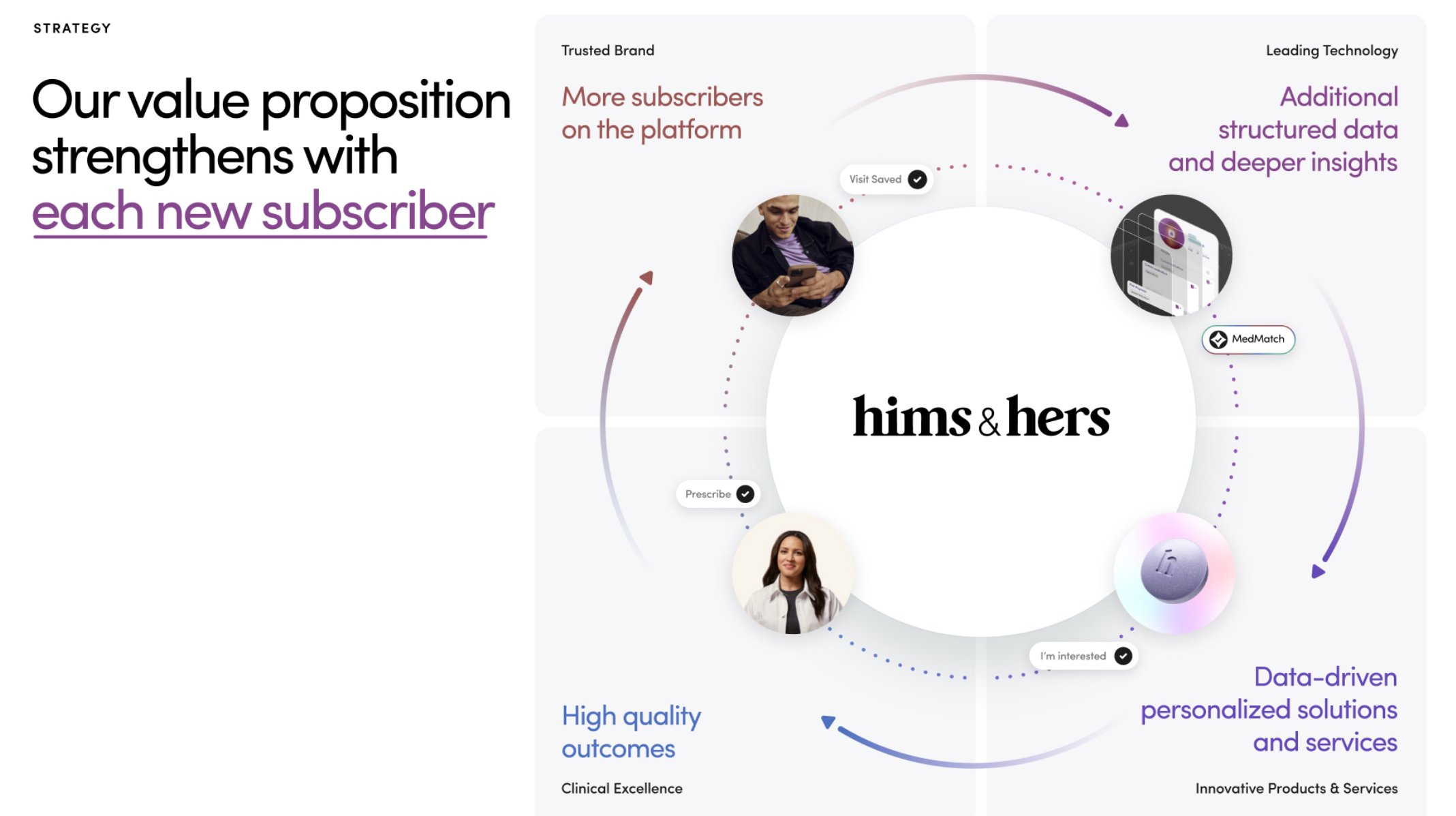

Auch wenn Hims auf den ersten Blick wie ein weiterer Telemedizin-Anbieter aussieht, steckt deutlich mehr dahinter. Denn Hims baut eine universelle Gesundheitsplattform auf, die den gesamten Gesundheitsprozess abdeckt – von der Beratung über die Diagnose bis zur Behandlung – alles aus einer Hand.

Dabei funktioniert der Hims-Prozess in der Regel in 5 Schritten:

Anmeldung & Fragebogen über App oder Website

Du legst dir in der Hims-App oder auf der Website ein Konto an, wählst dein Gesundheitsthema (z. B. Haarausfall oder Hautprobleme) und beantwortest ein paar persönliche Fragen zu deiner Vorgeschichte und Symptomen.Tele-Arztgespräch & Rezept

Ein Hims-Arzt schaut sich deine Antworten an und meldet sich per Video-Chat oder Telefon, um offene Fragen zu klären. Wenn alles passt, bekommst du direkt ein elektronisches Rezept.Produkt auswählen & bezahlen

Sobald dein Rezept freigegeben ist, wählst du genau das Medikament und die Packungsgröße, die du brauchst. Du gibst deine Versandadresse an und bezahlst – optional richtest du gleich ein Abo ein, damit du deine Medikamente automatisch in regelmäßigen Abständen bekommst.Diskretes Verpacken & Versand

Die Apotheke von Hims bereitet dein Medikament vor, verpackt es unauffällig und schickt es dir direkt nach Hause. Du bekommst eine Sendungsnummer, damit du jederzeit verfolgen kannst, wann es ankommt.Weitere Betreuung & Abo-Service

Solltest du Fragen haben oder eine Veränderung bemerken, kannst du jederzeit per Chat oder Anruf mit dem Hims-Team sprechen. Dein Abo läuft automatisch weiter – und wenn du mal eine Pause machen oder etwas anpassen möchtest, ist das jederzeit möglich.

Dabei nutzt das Unternehmen datengestützte Feedback-Zyklen, um personalisierte und kostengünstige Gesundheitslösungen anzubieten - etwas, was das inflationäre US-Gesundheitssystem nicht kennt.

Das Unternehmen steht kurz davor, einen Wendepunkt zu erreichen, der den Umsatz auf ein neues Level bringt und die Profitabilität erheblich steigern wird.

Diese Kennzahlen zeigen den Fortschritt

Wenn du dir diese 3 Kennzahlen ansiehst, wirst du sehen, dass die Geschwindigkeit rasant ansteigt, mit der Hims in neue Bereiche vorstoßen und diese skalieren kann. Außerdem steigt auch der Grad an personalisierten Behandlungen, die sie anbieten.

Das sind die 3 KPIs, die wir nun näher analysieren werden:

Wachstum der Abonnenten-Anzahl

Entwicklung des Umsatz pro Abonnent

Optimierung der Kostenstruktur

Starkes Wachstum der Abonnenten-Anzahl

Seit Q1-2022 hat sich die Anzahl der Abonnenten bei Hims von 710.000 auf über 2,4 Mio. (Q1-2025) erhöht - das sind insgesamt 238% bzw. 50% Wachstum pro Jahr. Dieser Trend wird angetrieben durch eine klare Marketing-Botschaft und kostengünstige Angebote für die Behandlung vieler stigmatisierter Erkrankungen - darunter Haarausfall, Erektionsstörungen, Hautprobleme und Übergewicht.

Aus meiner Sicht steht Hims hier mit seinen rund 2,4 Mio. Abonnenten (Q1-2025) noch ganz am Anfang der Reise. Allein in den USA hat Hims in seinen relevanten Bereichen eine potenzielle Zielgruppe von jeweils über 80 Mio. Menschen – der Markt ist also riesig und bietet langfristig viel Raum für Wachstum.

Ausbruch beim Umsatz pro Abonnent

Lange Zeit hat sich der durchschnittliche Umsatz pro Hims-Abonnent seitwärts bewegt. Ich spreche hier synonym vom Umsatz pro Nutzer (Average Revenue per User, ARPU), weil das eine Kennzahl vieler Software- und werbefinanzierter Geschäftsmodelle in der Tech-Branche ist – ich zähle Hims auch als Tech-Unternehmen und spreche daher analog von dieser Kennzahl.

Ab etwa Q1-2022 stieg der durchschnittliche Umsatz pro Abonnent (bezogen auf die letzten 12 Monate, LTM) schrittweise von $559 auf $844 in Q1-2025 an. Das ergibt ein Wachstum von 50% bzw. 15% pro Jahr, ausgelöst durch (1) mehr verkaufte Behandlungen pro Abonnent, (2) höherpreisige Behandlungen im Produktmix und (3) einen stärkeren Personalisierungsgrad der angebotenen Leistungen.

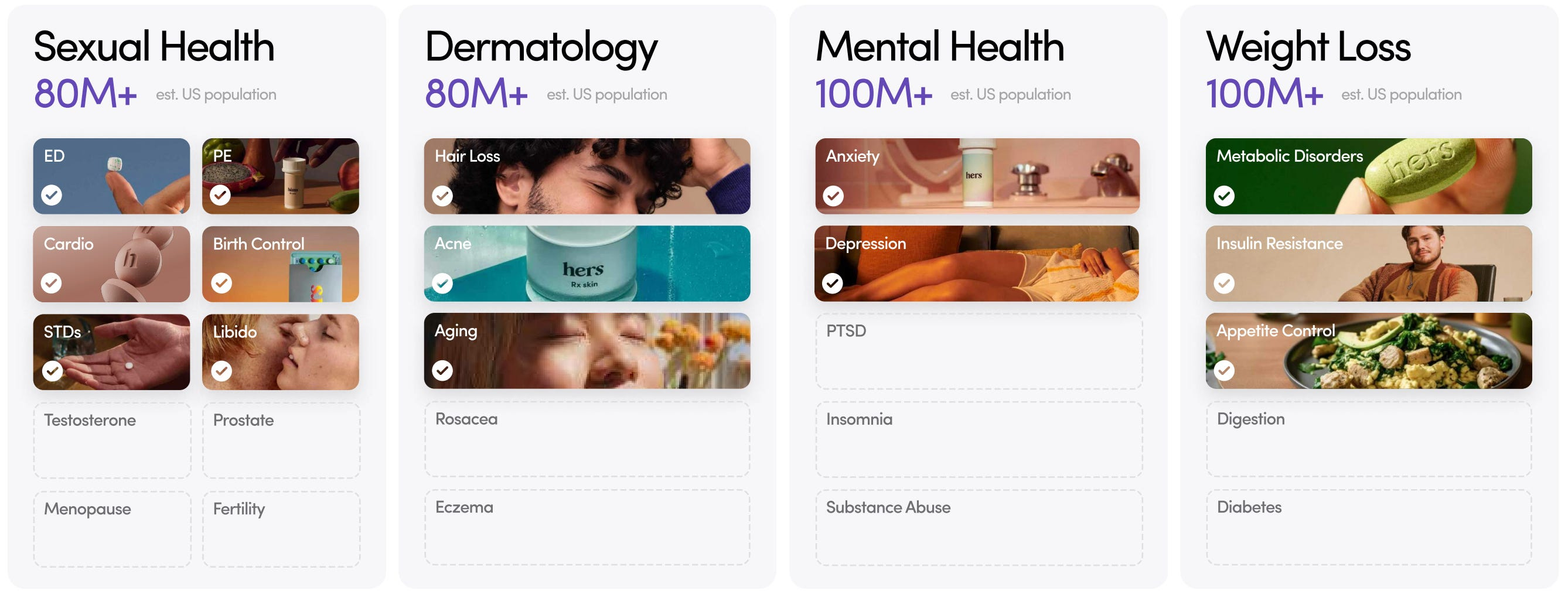

Aus meiner Sicht ist Hims noch in der Frühphase, denn das Unternehmen ist bereits in 4 Bereichen des weltweiten Healthcare-Markts unterwegs, die in Summe ein Marktvolumen von $65 Milliarden aufweisen (Hims-Umsatz 2024: $1,5 Mrd.):

Haarausfall: $3 Milliarden

Erektionsstörungen: $4 Milliarden

Angst & Depression: $14 Milliarden

Dermatologie: $44 Milliarden

Daher gehe ich davon aus, dass Hims den Umsatz pro Abonnent langfristig noch um ein Vielfaches steigern wird. Alleine der US-Gesundheitsmarkt hat ein Marktvolumen von fast $5 Billionen - also 5.000 Milliarden!

Optimierung der Kostenstruktur

Neben steigenden Abonnenten-Zahlen und mehr Umsatz pro Abonnent ist Hims stetig dabei, seine Kostenstruktur zu verbessern.

Die Bruttomarge des Unternehmens ist mit 73% bis 83% in den letzten 3 Jahren so hoch, weil nur die direkten Kosten (für Generika-Medikamente, Verpackung, Versand sowie Gehälter für Ärzte und Apothekenpersonal) auf die Umsatzkosten angerechnet werden. Alles, was nicht unmittelbar mit Herstellung oder Auslieferung der Produkte zu tun hat (Marketing, Verwaltung, Forschung und Entwicklung), landet in den operativen Aufwendungen (OPEX). Dadurch ist die Bruttomarge entsprechend üppig.

Aber auch die operative Gewinnmarge (Bruttomarge abzüglich operative Aufwendungen) konnte Hims in den letzten 3 Jahren verbessern. Diese kletterte von -17% (Q1-2022) auf nun 10% (Q1-2025), weil Hims stetig bessere Skaleneffekte und Effizienzen in seiner Lieferkette erzielt.

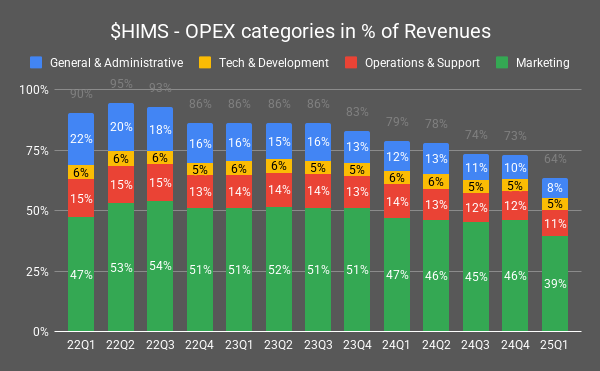

Eine relevanter Trend in diesem Zusammenhang ist der Anteil der operativen Aufwendungen (OPEX) am Umsatz. Es ist klar erkennbar, dass der OPEX von 90% der Umsätze (Q1-2022) auf nun 64% der Umsätze (Q1-2025) gefallen ist - eine enorme Verbesserung in nur 3 Jahren!

Die Treiber dahinter sind der Trend der 4 Kategorien, die in Summe den OPEX ergeben:

🔵 General & Administrative

Die Gemein- und Verwaltungskosten bewegten sich zwischen 8% und 22% des Umsatzes (Q1-2022 bis Q1-2025) und liegen aktuell bei 8% (Q1-2025).

– Das sind alle Kosten, die nötig sind, damit das Unternehmen intern reibungslos funktioniert (z. B. Buchhaltung, Personal, Management), und der Rückgang zeigt, dass Hims hier effizienter geworden ist.🟨 Tech & Development

Die Ausgaben für Technologie & Entwicklung lagen zwischen 5% und 6% des Umsatzes und betragen derzeit 5% (Q1-2025).

– Damit stellt Hims sicher, dass die digitale Plattform, Apps und neue Produkte stetig besser und moderner werden. Hims hat hier aus meiner Sicht eine gute Balance zwischen Innovation und Kostenkontrolle erreicht.🟥 Operations & Support

Die Betriebs- und Supportkosten pendelten sich im Bereich von 11% bis 15% des Umsatzes (Q1-2022 bis Q1-2025) ein, aktuell sind es 11% (Q1-2025).

– Hierunter fallen alle Kosten für Logistik, Lagerung, Kundenservice und Qualitätssicherung. Der Rückgang zeigt, dass Lieferketten und Serviceprozesse mittlerweile schlanker und kosteneffizienter laufen.🟩 Marketing

Die Marketingausgaben schwankten zwischen 39% und 54% des Umsatzes (Q1-2022 bis Q1-2025) und sind momentan auf 39% gesunken (Q1-2025).

– Marketing ist natürlich der zentrale Wachstumsmotor bei Hims, um mehr Kunden durch Werbung und Markenaufbau anzuziehen. Die Abnahme im Vergleich zum Umsatz bedeutet, dass Hims inzwischen mehr organische Reichweite oder effizientere Kampagnen nutzt, um neue Abonnenten zu gewinnen. Das Management geht davon aus, pro Jahr etwa 1-3% Prozentpunkte beim Verhältnis von Marketingaufwand zum Umsatz einzusparen. Wenn das klappt, sollte sich die Gewinnmarge in den nächsten Jahren deutlich steigern lassen.

Steigender Free-Cashflow als Ergebnis

Aus meiner Sicht wird die Neubewertung der Hims-Aktie eintreten, wenn die starke fundamentale Entwicklung der verschiedenen Geschäftsbereiche (Haarausfall, sexuelle Gesundheit, Hautprobleme, Abnehmen usw.) sowie die bessere Kostenstruktur zunehmend in den Finanzzahlen sichtbar werden und die Börse das bemerkt.

Die wichtige Kennzahl in diesem Zusammenhang ist der Free-Cashflow (FCF) pro Aktie (in den letzten 12 Monaten, LTM), der seit Q1-2022 von -$0,82 auf nun $0,96 (Q1-2025) explodiert ist. Alleine im Jahresvergleich ist der FCF um über 320% in die Höhe geschossen und hat sich damit mehr als vervierfacht.

Im gleichen Zeitraum hat sich der Anteil des Free-Cashflow am Umsatz (FCF-Marge) von 5,4% auf 13,3% erhöht und damit mehr als verdoppelt. Ich gehe davon aus, dass sich diese positiven Entwicklungen fortsetzen werden, wenn weitere Geschäftsbereiche von Hims in der Entwicklung, Skalierung und im Grad der Personalisierung vorankommen.

Wie bereits angesprochen, ist die Börse aber weiterhin ziemlich stark auf das Abnehm-Segment von Hims fokussiert, das in 2025 etwa 30% vom Umsatz ausmachen wird - denn Hims spricht in seiner Prognose 2025 von $2,4 Milliarden Gesamtumsatz und $725 Mio. davon werden mit Abnehm-Medikamenten erzielt.

Dabei macht sich die Börse vor allem Sorgen um Abnehm-Medikamente mit dem GLP-1-Wirkstoff, welcher einen Teil des Abnehm-Segments ausmacht. Denn ein Großteil des rasanten Umsatzwachstums von 69% im Jahr 2024 kam durch die Bereitstellung von Semaglutid unter FDA-Notfallklauseln.

Konkret wuchs der Umsatz mit GLP-1 um wahnwitzige 740%, während der Umsatz ohne GLP-1 “nur” um 43% zulegen konnte. Ohne diesen Treiber halten viele Analysten die zukünftige Skalierung des Abnehm-Segments für fraglich. Manche Börsenteilnehmer befürchten sogar rückläufige Umsätze.

Hier hatte Anfang 2025 die US-Gesundheitsbehörde FDA die Ausnahme-Genehmigung für das kostengünstige Compounding von Semaglutid in Hims eigenen Apotheken zurückgenommen. Compounding bezeichnet in Apotheken die Herstellung von individuellen Rezepturen, bei der Wirkstoffe zu maßgeschneiderten Medikamenten verarbeitet werden. Hims hatte in seinen Apotheken Semaglutid verwendet – denselben Wirkstoff, den Novo Nordisk in seinen patentierten Abnehm-Medikamenten Wegovy und Ozempic verwendet.

Durch den Wegfall der Ausnahme-Genehmigung muss Hims daher grundsätzlich von hochmargigen Compounds zurück auf teure Markenpräparate umstellen, die niedrigere Gewinnmargen für das Unternehmen bedeuten - das befürchtet zumindest die Börse. Trotzdem darf Hims Semaglutid weiter selber anmischen, wenn es medizinisch wirklich nötig ist, zum Beispiel bei einer Allergie gegen einen Inhaltsstoff des Originalprodukts.

Natürlich gibt es immer noch rechtliche und regulatorische Unsicherheiten, weil sowohl Novo Nordisk als auch Eli Lilly gegen Nachahmer-GLP-1-Anbieter klagen. Allerdings hat Hims viele dieser Bedenken durch seine Partnerschaft mit dem dänischen Pharma-Riesen Novo Nordisk seit April 2025 ausräumen können. Ein cleverer Schachzug, der aus meiner Sicht die besonderen organisatorischen Eigenschaften des Unternehmens zeigt, die ich im nächsten Abschnitt erläutern werde.

Starke Unternehmenskultur führt zu wachsendem Burggraben

Trotz seines kurzen Bestehens – das Unternehmen wurde 2017 gegründet – hat es Hims geschafft, eine starke Mission aufzustellen, die nicht nur Top-Talente anzieht, sondern auch bindet. Teams arbeiten in Systemen zusammen, die Ergebnisse in unglaublichem Tempo und in hoher Qualität liefern. Das hat zu folgenden 7 Wettbewerbsvorteilen geführt, die in Summe fast unmöglich zu replizieren sind – selbst Amazon ist daran gescheitert:

Exklusive Ressourcen 💎

Gegenpositionierung ⚔️

Skaleneffekte 📈

Netzwerkeffekte 🔄

Wechselkosten 🔗

Branding 📣

Prozessstärke ⚙️

Lass uns diese 7 Burggräben im Detail anschauen:

Exklusive Ressourcen durch Datenschatz 💎

Bei Hims sehe ich den Zugang zu proprietären Patienten-Daten seiner rund 2,5 Mio. Abonnenten (Q1-2025) als eine exklusive Ressource an. Dabei bedeutet Exklusive Ressource, dass ein Unternehmen die alleinige Kontrolle über eine wertvolle Ressource hat, die von Konkurrenten nicht einfach kopiert oder nachgebildet werden kann. Klassische Beispiele dafür sind wertvolle Rohstoffvorkommen oder patentierte Medikamente.

Gerade durch die Übernahme der at-home Lab-Testing-Facility Sigmund NJ LLC (bekannt unter der Marke “Trybe Labs”) am 19. Februar 2025 hat Hims hier einen wichtigen Schritt gemacht.

Damit will Hims sein Angebot um Blutabnahmen für zu Hause sowie umfassende Ganzkörper-Tests erweitern. Wie funktioniert das genau?

Mit Trybe Labs piekst du dir ganz einfach zu Hause mit einem kleinen Lanzett in die Fingerkuppe und erhältst per Bluttest alles Wichtige – von Hormon- und Cholesterinwerten über Leber- und Schilddrüsenfunktion bis hin zu Herz-, Stress- und Prostata-Checks.

Die so gewonnenen Rohdaten fließen sowohl in die personalisierte Therapieplanung durch die Telemedizin-Provider als auch anonymisiert in die Weiterentwicklung der KI-Tools (z. B. MedMatch) ein, um Behandlungsempfehlungen noch präziser zu machen.

So kann Hims seine Kunden besser einschätzen und passende Behandlungen anbieten, was den Umsatz pro Abonnent antreiben sollte.

Langfristig soll das At-Home-Testangebot Hims ermöglichen, neue klinische Kategorien wie Low-Testosteron- und Menopause-Support schneller auszubauen und durch datengestützte Insights weitere Spezialgebiete (Longevity, Präventivmedizin etc.) zu erschließen.

Diesen Wettbewerbsvorteil sehe ich als schwach ausgeprägt an - noch ist er in der Anfangsphase, aber die Weichen sind in die richtige Richtung gestellt.

Gegenpositionierung durch VIMPRO-Ansatz ⚔️

Hims verfolgt eine Strategie, die das Unternehmen sowohl von traditionellen Gesundheitsanbietern als auch von Wettbewerbern wie Teladoc ($TDOC) klar unterscheidet. Das sehe ich als eine Gegenpositionierung an - damit ist gemeint, dass sich ein Unternehmen bewusst anders aufstellt als etablierte Konkurrenten, um deren Schwächen auszunutzen und sich so im Markt abzuheben. Denn die etablierten Player haben oft Angst ihrem Kerngeschäfts zu schaden und zögern beim Wechsel zum neuen Ansatz.

Während traditionelle Anbieter auf physische Apotheken und Arztpraxen setzen, bietet Hims eine vollständig digitale Erfahrung, bei der Medikamente direkt an die Haustür der Kunden geliefert werden. Das ist besonders in sensiblen und stigmatisierten Bereichen wie sexueller Gesundheit und Haarausfall von Vorteil, da es den Kunden Diskretion und Bequemlichkeit bietet. Wer will schon in eine Apotheke gehen und fragen, was bei Erektionsstörungen hilft?

Hims verfolgt hier auch ein anderes Geschäftsmodell: das Unternehmen verkauft direkt an den selbst zahlenden Endkunden (D2C), während Teladoc vor allem über Arbeitgeber und das US-Gesundheitssystem operiert, bei dem Firmen die Gesundheitsversorgung ihrer Angestellten bezahlen (B2B) - das bedeutet für den Patienten leider oft höhere und steigende Kosten aufgrund der schlechten Anreize im traditionellen US-Gesundheitssystem.

Auch ist die Wertschöpfungskette bei Hims unterschiedlich aufgebaut, wo sich das Unternehmen als "Vertically Integrated Micro-Provider" (VIMPRO) abhebt. Das steht im Gegensatz zu Teladoc, das vor allem als Telemedizinplattform unterwegs ist und die Medikamentenvergabe an Drittanbieter outgesourct hat. Hims hingegen bietet alles aus einer Hand. Das bedeutet, dass Kunden bei Hims eben nicht nur ärztliche Beratung erhalten, sondern auch die passenden Medikamente direkt vom selben Anbieter verschickt bekommen.

Diese nahtlose Integration der Dienstleistungen ermöglicht es Hims, den gesamten Prozess effizienter und kundenfreundlicher zu gestalten. Diese Art der Gegenpositierung ist für Wettbewerber schwer nachzuahmen, da sie oft auf externe Partner angewiesen sind und nicht die gleiche Kontrolle über den gesamten Prozess haben. Diesen Wettbewerbsvorteil sehe ich bei Hims schon als gut ausgeprägt an.

Skaleneffekte durch wachsende Größe 📈

Hims profitiert auch von Skaleneffekten, die es dem Unternehmen ermöglichen, Kosten zu senken und gleichzeitig wettbewerbsfähige Preise anzubieten.

Denn durch den Verkauf großer Mengen von standardisierten Gesundheitsprodukten (Haarwuchsmittel, Hautpflegeprodukte usw.) kann Hims bessere Kostenstrukturen bei Einkauf und Herstellung erzielen. Dafür betreibt Hims in Ohio und Arizona jeweils eine FDA-registrierte 503A-Apotheken-Einrichtung (also eine Compounding Pharmacy), in der individuelle Rezepturen (z.B. topische Haar- und Hautpräparate) hergestellt werden. In Kalifornien wiederum hat Hims eine Peptid-Produktionsstätte (eine spezialisierte Laboreinrichtung), in der Wirkstoffe für die eigenen Präparate entwickelt und produziert werden.

Ein weiterer entscheidender Faktor bei den Skaleneffekten ist der Betrieb eigener Lagerhäuser. Diese ermöglichen es Hims, die gesamte Lieferkette effizient zu steuern und die Logistikkosten zu optimieren. Da Hims die Fixkosten der Logistikinfrastruktur auf eine größere Anzahl von verkauften Einheiten an Medikamenten verteilen kann, erhöht sich die Kosteneffizienz zusätzlich.

Weil Hims mehr Kontrolle über seine Wertschöpfungskette hat, konnte das Unternehmen auch bessere Kostenstrukturen erzielen als seine Konkurrenten. Das hat Hims auch durch günstigere Preise an seine Kunden weitergegeben - mit der Folge, dass mehr Kunden zu Hims kommen und bleiben

Dieses Prinzip nennt sich “Scale Economies Shared” – also geteilte Skaleneffekte: Wenn die Stückkosten sinken, gibt das Unternehmen die Einsparungen in Form günstigerer Preise an die Kunden weiter. Das steigert die Nachfrage, was wiederum zu noch höheren Stückzahlen und weiter sinkenden Kosten führt – ein selbstverstärkender Kreislauf. Hims hat sich dieses Vorgehen bei Unternehmen wie Costco, Amazon und Tesla abgeschaut, die das Prinzip ebenfalls nutzen.

Das ist ersichtlich am Anteil des Umsatzes, der im D2C-Telehealth-Markt über Hims erzielt wird. Seit 2020 stieg der Marktanteil von Hims schrittweise von 10,1% auf nun 47,5% in 2024 an, während andere Anbieter wie BetterHelp (Teladoc) & Co. entweder stagnieren oder Marktanteile an Hims verlieren.

Ein Grund für diesen Zugewinn an Marktanteilen liegt aus meiner Sicht an Hims Kombination aus skalierbarem Einkauf, Produktion und optimierter Logistik, die dem Unternehmen einen bedeutenden Vorteil gegenüber kleineren Wettbewerbern verschafft.

Denn je kleiner ein Konkurrent, desto niedriger das Verkaufsvolumen und desto höher die Kosten (und auch Preise) pro Einheit. Langfristig gehe ich davon aus, dass nur eine Handvoll Anbieter sich im D2C-Telehealth-Markt etablieren kann. Denn der Kampf um die Kunden ist brutal und die Hürden für nachhaltige Profitabilität sind hoch.

Hims hat gezeigt, dass es mindestens 1,5 Millionen Abonnenten braucht, um das Geschäftsmodell betreiben zu können - die Mehrheit der Wettbewerber hat diese Größe nicht und verliert demnach Geld.

Da Hims seine Wertschöpfungskette und das Kundenerlebnis als VIMPRO größtenteils kontrolliert, kann das Unternehmen stärkere Skaleneffekte als der Wettbewerb nutzen. Dank seiner über 2,5 Millionen Kunden (Q1-2025) sehe ich die Skaleneffekte bereits als solide ausgeprägt an - Tendenz steigend.

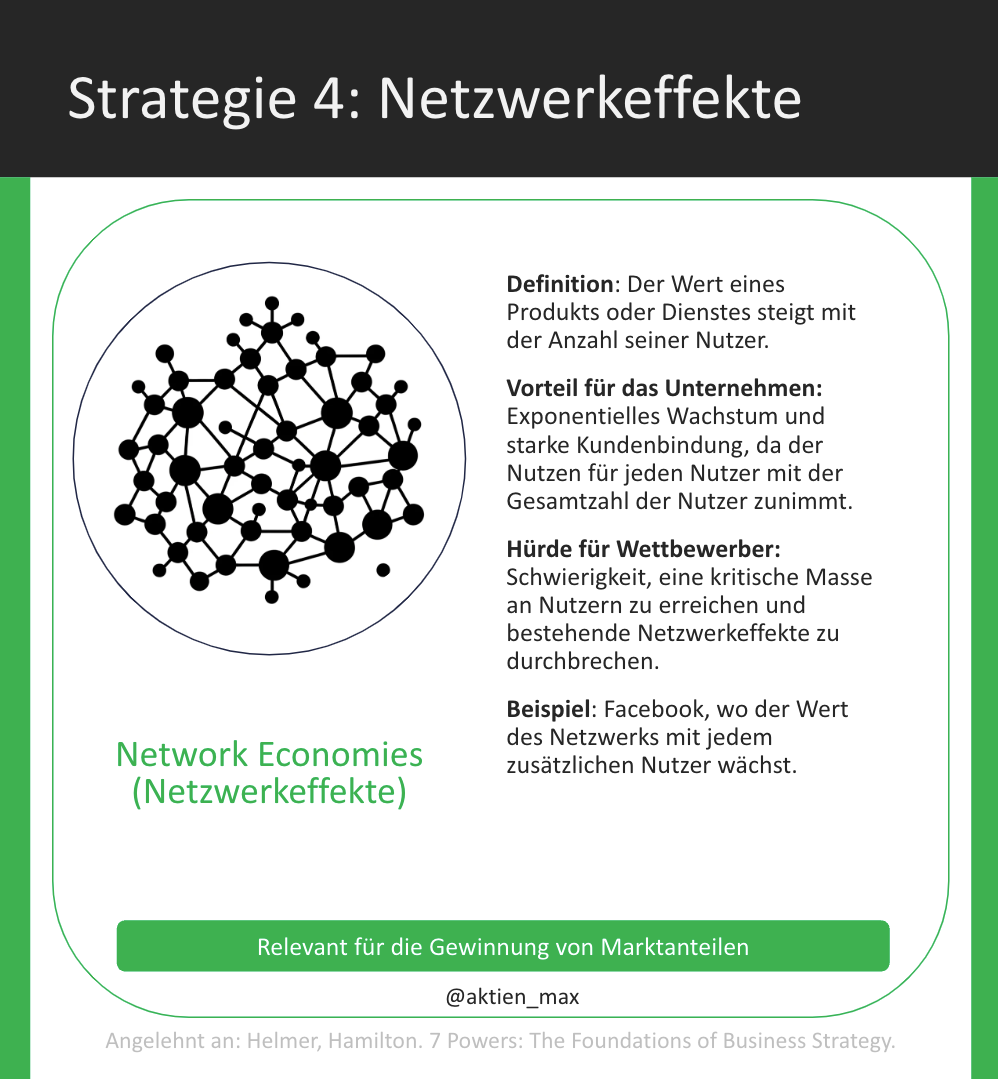

Netzwerkeffekte durch datengetriebene Individualisierung 🔄

Bei Hims sehe ich einen klaren Weg, wie das Unternehmen langfristig starke Netzwerkeffekte aufbauen kann. Denn positive Netzwerkeffekten entstehen, wenn ein Produkt oder eine Plattform mit zunehmender Nutzerzahl attraktiver wird – entweder durch direkte Verbindungen zwischen den Nutzern (direkte Netzwerkeffekte) oder durch die Verbesserung des Angebots durch ergänzende Faktoren (indirekte Netzwerkeffekte).

Wie bereits bei den Exklusiven Ressourcen angesprochen, hat Hims Zugang zu einer zunehmenden Menge an relevanten Patienten-Daten. Diese Daten werden regelmäßig erfasst sowie zentralisiert und anonymisiert in einer Datenbank abgebildet.

Damit schafft Hims die idealen Voraussetzungen für eine proprietäre Datenbasis, auf die die Konkurrenz keinen oder nur sehr eingeschränkten Zugriff hat. Hims nennt das „MedMatch“ und nutzt anonymisierte Patientendaten, um KI-Modelle zu trainieren. Das Ergebnis: Dank der individuellen Patientendaten lassen sich Muster erkennen, die bei der Prävention und Behandlung von Erkrankungen helfen. Mit jedem neuen Patienten verbessert sich so die Behandlung und Nutzererfahrung aller Anwender auf der Plattform – ein sich selbstverstärkender Kreislauf kommt in Gang.

Hims-Gründer und Geschäftsführer Andrew Dudum sprach im Q4-2024 Earnings-Call sogar davon, dass langfristig jeder Patient eine Art “AI Health & Fitness Trainer” haben wird:

“Eines der Dinge, über die ich als Unternehmer viel nachdenke, ist die Frage, zu welchen Dingen die Superreichen Zugang haben. Und wie können wir das ausweiten und allen zugänglich machen? So gibt es zum Beispiel Therapeuten auf Abruf, richtig? Es gibt Ernährungsberater. Sie haben Fitnesstrainer. Sie haben Meditationstrainer. Das sind Menschen, die in Ihrem Leben stehen und Ihnen helfen, einen gesünderen Lebensstil zu führen. Ich glaube, dass wir in der Lage sind, unglaubliche KI-Versionen all dieser Coaches zu bauen, was wirklich das Paradigma dafür verändert, wie einfach es ist, die Dynamik des Lebensstils in Ihrem Haus zu ändern und dies letztendlich auf Dutzende Millionen weiterer Menschen auszuweiten. Ich denke, das Spannendste aus der Sicht der KI ist, dass wir diese ziemlich proprietären Modelle intern entwickeln und sie intern mit unserem Datensatz validieren, (...)”

Noch sehe ich die Netzwerkeffekte bei Hims in der Frühphase, aber es ist ein klarer Weg zu erkennen, wie das Unternehmen Daten sammeln kann, welche die Behandlung von Patienten sinnvoll verbessert.

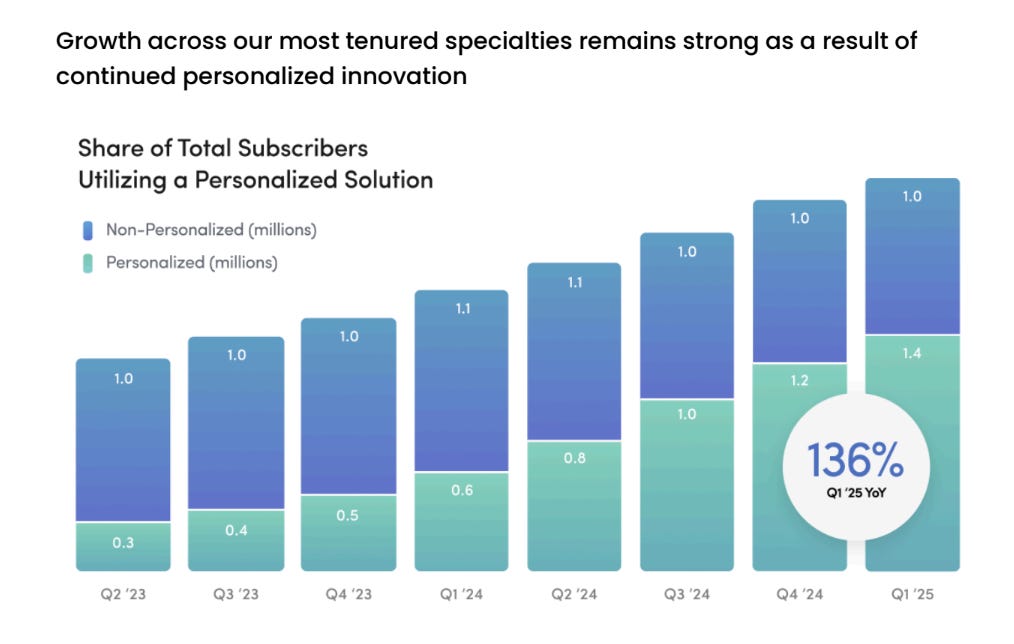

Wechselkosten durch zunehmende Personalisierung 🔗

Hims baut durch personalisierte Angebote, Bundling und Innovationen zunehmend Wechselkosten auf, die die Kundenbindung fördern. Das gelingt zum einen durch maßgeschneiderte Lösungen, die auf die individuellen Bedürfnisse der Kunden abgestimmt sind. Zum anderen auch durch Kombinationsbehandlungen, die mehrere Gesundheitsprobleme gleichzeitig adressieren.

Diese „Alles-aus-einer-Hand“-Angebote machen es unattraktiv, zu einem anderen Anbieter zu wechseln. Warum 5 Tabletten nehmen, wenn du nur 1 Tablette nehmen musst, die alle 5 Sachen abdeckt?

So denken auch die Kunden von Hims, welche die personalisierten Angebote des Unternehmens nutzen. Dieser Anteil der Kunden wächst überproportional schnell - in Q1-2025 haben bereits fast 60% der Hims Kunden personalisierte Angebote in Anspruch genommen - die 136% Wachstum sind etwa 3 Mal höher als die 38% Wachstum der gesamten Abonnentenzahl (Q1-2025).

Durch die kontinuierliche Einführung neuer Produkte und Formate sorgt Hims für eine stärkere Bindung an die Plattform und der Anteil personalisierter Produkte steigt immer weiter an.

Regelmäßige Innovationen verbessern zudem die Behandlungserfahrung und verringern die Abwanderung der Kunden.

Allerdings sehe ich die Wechselkosten bei Hims momentan als leicht ausgeprägt an, weil das Unternehmen noch nicht allzu lang auf solche personalisierten Angebote setzt. Hier wird sich noch zeigen, wie gut das langfristig von den Kunden angenommen wird und ob es die Abwanderungsrate bei den Kunden tatsächlich merklich senkt oder nicht. Bisher sehen die Entwicklungen positiv aus.

Branding durch Diskretion, Einfachheit & Vertrauen 📣

Eine starke Marke kann zu einem Wettbewerbsvorteil werden. Es geht dabei allerdings nicht nur um Bekanntheit. Ein Wettbewerbsvorteil entsteht hier erst, wenn Kunden bereit sind, für ein objektiv vergleichbares Produkt mehr zu zahlen. Das gelingt, wenn die Marke aus subjektiver Kundensicht einen höheren Wert vermittelt. Dann hat ein Unternehmen eine wahre Preissetzungsmacht erreicht.

Hims hat es bereits erfolgreich geschafft, sich als vertrauenswürdiger Anbieter für moderne Gesundheitslösungen zu etablieren. Am Anfang hat Hims eine Positionierung in der Nische für stigmatisierte Gesundheitsprobleme wie Haarausfall, Hautprobleme und Erektionsstörungen eine Vorreiterrolle eingenommen. Dabei trägt Hims maßgeblich dazu bei, solche Erkrankungen zu behandeln, indem sie Behandlungen diskret über ihre Online-Plattformen anbieten.

So können Menschen bequem von zu Hause aus Hilfe suchen und die benötigten Medikamente nutzen, ohne sich schämen zu müssen.

Hims spricht somit besonders jüngere Generationen an, die auf der Suche nach diskreten und bequemen Lösungen für ihre Gesundheitsbedürfnisse sind.

Die Marken “Hims” (für Männer) und “Hers” (für Frauen) stehen für Zugänglichkeit, Einfachheit und Diskretion, was in Bereichen wie sexueller Gesundheit und Haarausfall besonders wichtig ist. Diese positive Markenwahrnehmung führt aus meiner Sicht zu hoher Kundenloyalität und sorgt dafür, dass Kunden immer wieder auf die Dienste von Hims & Hers zurückgreifen - eben monatlich als Abo.

Das zieht sich von Hims digitaler Plattform bis hin zur Verpackung der Produkte. Einige werden das wahrscheinlich als oberflächlich abtun, aber die Verpackung macht einen Unterschied beim Kundenerlebnis - das hat bereits schon Apple bewiesen. Bei Hims kommt noch dazu, dass Medikamente für stigmatisierte Erkrankungen (wie Erektionsstörungen oder Haarausfall) meistens in wenig ansehnlichen Boxen daherkommen, die fast schon sagen “Du bist krank!” Hims hat dieses negative Image auf den Kopf gestellt, denn die Hims-Verpackungen sehen mehr aus wie die von Beauty- oder Lifestyle-Produkten.

Gesundheit und Medikamente sind beides Themen, bei denen es um Vertrauen geht. Vertrauen, dass du den richtigen Anbieter und die passende Behandlung hast. Mit seiner Marke hat Hims es geschafft, seit der Gründung im Jahr 2017 auf über 2,5 Mio. Abonnenten und $1,5 Mrd. Umsatz zu skalieren - sehr beeindruckend. Noch sehe ich keine Preissetzungsmacht bei Hims, aber eine breite Markenbekanntheit und ein hohes Vertrauen. Ich bin aber gespannt, wie Hims seine Marke in Zukunft weiterentwickeln kann.

Prozessstärke dank erstklassiger Talente ⚙️

Hims hat sich mit der Zeit Prozessstärke durch die Optimierung seiner internen Abläufe aufgebaut. Mit Prozessstärke sind Geschäftsabläufe gemeint, die durch außergewöhnliche Effizienz, Geschwindigkeit und Qualität einem Unternehmen klare Wettbewerbsvorteile verleihen und nicht so leicht kopiert werden können. Es ist also die DNA des Unternehmens, die über Jahre und Jahrzehnte aufgebaut wird.

Es beginnt mit der Mission des Unternehmens, die viele Top-Talente anzieht: “Helping the world feel great through the power of better health.” (auf deutsch: „Der Welt helfen, sich durch die Kraft einer besseren Gesundheit großartig zu fühlen.”

Einmal angekommen, arbeiten die Mitarbeiter in Teams zusammen, die stark an Kennzahlen wie Abonnenten-Bindung, Time-to-Doctor und Net-Promoter-Score (NPS) gemessen werden. Das ist in der Gesundheitsbranche eine Seltenheit, ist es doch vielmehr ein Teil der Unternehmenskultur vieler klassischer Consumer-Apps wie Uber oder Duolingo. Doch auch Hims fährt diesen datengetriebenen Ansatz, der das Kundenerlebnis verbessert.

Besonders entscheidend ist der Hohe Grad der vertikalen Integration bei Hims - denn wie bereits erwähnt, wird die ganze Wertschöpfungskette von der Beratung durch den Arzt bis hin zum Versand der personalisierten Medikamente und der Feedbackschleifen mit Daten abgebildet. Dafür braucht es eine regelrechte Bandbreite an Top-Talenten und diese unterschiedlichen Disziplinen müssen erfolgreich zusammenarbeiten, um die wachsende Anzahl an Kunden zu betreuen - bisher mit Erfolg: 91% der Mitarbeiter sagen, Hims ist ein toller Arbeitgeber.

Hims beschäftigt unter anderem:

Ärzte und Apotheker für Telemedizin und personalisierte Rezepturen,

Software-Entwickler und Data Scientists für Algorithmen und A/B-Tests,

Produktmanager sowie UX/UI-Designer und Verhaltenswissenschaftler für das Nutzererlebnis,

Logistik- und Fulfillment-Experten für Versand und Bestandsmanagement,

Regulatory- und Medical-Legal-Teams für Compliance,

Marketing- und Content-Spezialisten für Markenaufbau sowie

Kundenservice-Mitarbeiter für die 24/7-Betreuung der Patienten.

Nur so konnte das Unternehmen die vielen Herausforderungen in der Praxis lösen. Wie etwa den Aufbau effizienter Logistik- und Vertriebssysteme, die es ermöglichen, Produkte schnell und zuverlässig an die Kunden zu liefern - selbst bei personalisierten Medikamenten in teils sterilen Umgebungen gelingt das, was alles andere als einfach ist.

Zudem sind die digitalen Prozesse im Kundenservice und in der ärztlichen Beratung so gestaltet, dass sie sowohl für den Kunden als auch für Hims effizient sind. Hier setzt Hims auf personalisierte Behandlungsempfehlungen und maßgeschneiderte Lösungen, was die Kundenzufriedenheit erhöht. Diese effizienten Prozesse tragen dazu bei, die Betriebskosten niedrig zu halten und die Margen zu verbessern, was dem Unternehmen ermöglicht, in einem hart umkämpften Markt konkurrenzfähig zu bleiben.

Hims gewinnt da, wo Amazon & Co. scheitern

Und das ist wirklich nicht einfach: Denn das Joint Venture "Haven" von Amazon, Berkshire Hathaway und JPMorgan Chase wurde 2021 aufgegeben, weil es auf mehrere große Hindernisse stieß. Hier eine kurze Übersicht dazu:

Das Ziel von Haven war es, die Gesundheitskosten für die Mitarbeiter von Amazon, Berkshire Hathaway und JPMorgan Chase zu senken und die Qualität der Gesundheitsversorgung zu verbessern.

Jedoch ist das US-Gesundheitssystem extrem komplex und trotz der Ressourcen der drei Unternehmen war es schwierig, diese Hürde zu überwinden.

Die unterschiedlichen Interessen der Partner machten es außerdem schwer, eine gemeinsame Strategie zu entwickeln.

Schließlich stieß das Projekt auf Widerstand von bestehenden Playern im Gesundheitswesen, die keine Veränderungen wollten.

Am Ende entschied man sich, Haven aufzulösen und stattdessen eigene Projekte innerhalb der jeweiligen Unternehmen zu verfolgen - bisher mit mäßigem Erfolg, denn gerade Amazon konnte sich trotz mehrerer Anläufe nicht erfolgreich etablieren.

Hims hingegen hat sich erfolgreich in diesem extrem schwierigen Markt etabliert, was klar für eine starke Unternehmenskultur mit klarer Prozessstärke spricht. Lass uns als Nächstes einen Blick auf die Finanzlage des Unternehmens werfen.

Solide Finanzlage trotz Startup-Phase

Die Finanzlage von Hims ist sehr gut, was sich an der soliden Bilanz zeigt. Das ist nicht selbstverständlich für ein Unternehmen, das erst 2017 gegründet wurde und das ich noch in die Startup-Kategorie einordne.

Das Unternehmen hat über $320 Mio. in Cash und keine Schulden (Q1-2025). Außerdem hat Hims seit Q1-2023 in jedem Quartal durchgehend einen positiven Free-Cashflow ausgewiesen - das Geschäft trägt sich trotz hoher Wachstumsraten schon selbst.

Allerdings hat das Unternehmen im Mai 2025 eine Wandelanleihe platziert, die auf ein Volumen von ursprünglich $450 Mio. angesetzt war. Etwas später wurde sie auf $870 Mio. aufgestockt, was den Cashbestand von Hims auf etwa $1,2 Mrd. ansteigen lässt. Die Konditionen sind aus meiner Sicht durchaus vorteilhaft für Hims: das Unternehmen erhält $870 Mio. mit einer Laufzeit von 5 Jahren, um Themen wie globale Expansion (organisch und durch Übernahmen), KI-Daten-Aufbau, Labordiagnostik und personalisierte Medizin umzusetzen.

Dabei zahlt Hims in den ersten 5 Jahren keine Zinsen, was angesichts der Marktzinsen von etwa 4% pro Jahr klar die Liquidität schont. Wahrscheinlich würde ein Unternehmen wie Hims aufgrund des höheren Risikos eher 8% Zinsen (oder mehr) zahlen, was dem Unternehmen somit etwa $70 Mio. an Zinszahlungen pro Jahr einspart. Aber warum machen Investoren das mit?

Im Vergleich zu Unternehmensanleihen mit typischen Marktzinsen von 4% (oder mehr) ist eine Wandelanleihe mit 0% Zins-Kupon wie bei Hims nur möglich, wenn Investoren dem eingebauten Wandlungsrecht etwas abgewinnen können.

Dabei haben Investoren das Recht, ihre Wandelanleihe ab einem bestimmten Zeitpunkt gegen Aktien des Unternehmens zu tauschen – und zwar zu einem zuvor festgelegten Kurs von $70,67 pro Aktie. Liegt der Hims-Aktienkurs dann drüber, wandeln Investoren um, weil sie so günstiger an die Aktien kommen. Wenn aber der Aktienkurs darunter liegt, behalten die Investoren ihre Anleihe einfach bis zur Rückzahlung in Cash.

Auch im Falle einer Wandlung würden bestehende Hims-Aktionäre nur um etwa 5% verwässert werden. Denn in Q1-2025 hatte Hims rund 246 Mio. ausstehende Aktien und die Wandelanleihe würde rund 12 Mio. neue Anteile bedeuten - aber eben nur bei Erreichen der $70,67 pro Aktie, was rund 18 Mrd. Börsenwert entspricht. Die 5% zusätzliche Verwässerung über 5 Jahre halte ich für vertretbar.

Mittel aus Wandelanleihe beschleunigen Wachstum

Ich gehe davon aus, dass die zusätzlichen finanziellen Mittel, die Hims dank der Wandelanleihe erhalten hat, das Wachstum weiter antreiben werden.

Das bringt das Unternehmen schneller Richtung des bereits angesprochenen Wendepunkts: wachsende Abonnenten-Anzahl und Umsätze pro Abonnent dank mehr Behandlungsmöglichkeiten (Haarausfall, sexuelle Gesundheit, Hautprobleme, Abnehmen usw.) trifft auf eine Verbesserung der Kostenstruktur. Diese fundamentale Verbesserung wird zunehmend sichtbar in den Finanzzahlen - gerade auch durch einen steigenden Free-Cashflow pro Aktie -, was auch der Börse auffallen sollte.

Möglicher Short-Squeeze durch steigende Short-Positionen

Wichtig ist an dieser Stelle auch der Fakt, dass über 27% der Hims-Aktien leerverkauft sind. Hims ist bei Shortsellern sehr beliebt. Sobald die Fortschritte des Unternehmens zu besseren Finanzkennzahlen führen, könnte es zu einem Short-Squeeze führen.

Ein Short Squeeze passiert bekanntlich an der Börse, wenn viele Investoren auf fallende Kurse wetten – also eine Aktie shorten – und der Kurs dann plötzlich stark steigt. Das läuft in etwa so ab:

Shortseller leihen sich eine Aktie, verkaufen sie sofort und hoffen, sie später billiger zurückzukaufen.

Wenn der Kurs statt zu fallen plötzlich steigt, bekommen sie Druck, ihre Position zu schließen, um Verluste zu begrenzen.

Dafür müssen sie die Aktie zurückkaufen – und das treibt den Kurs noch weiter nach oben.

Dieser plötzliche Kaufrausch kann den Kurs explodieren lassen, obwohl es dafür gar keine fundamentalen Gründe gibt.

Weil das Short-Interest bei Hims mit über 27% relativ hoch ist, steigt die Wahrscheinlichkeit eines Short Squeeze deutlich. Bereits zum Jahresanfang 2025 hatte sich die Aktie innerhalb von 6 Wochen aufgrund eines Short Squeeze mehr als verdoppelt – das könnte sich wiederholen und Shortseller könnten heftige Verluste erleiden, regelrechte Verbrennungen 4. Grades. Mal schauen, ob sie dann ihre Lektion lernen: Niemals gegen ein außergewöhnliches Unternehmen zu wetten.

Mein Fazit zu Hims & Hers

Die Aktie von Hims & Hers weist meiner Analyse nach weiterhin ein asymmetrisches Chance-Risiko-Verhältnis auf.

Denn Hims wird seine Profitabilität durch (1) steigende Abonnentenzahlen, (2) mehr Umsatz pro Abonnent sowie (3) eine bessere Kostenstruktur deutlich verbessern. Für mich ist in diesem Zusammenhang die Entwicklung des Free-Cashflow pro Aktie besonders wichtig.

Hims ist auf gutem Weg eine universelle Gesundheitsplattform zu werden, die den gesamten Gesundheitsprozess abdeckt – von der Beratung über die Diagnose bis zur Behandlung – alles aus einer Hand. Dadurch kann Hims das inflationäre US-Gesundheitssystem umkrempeln, indem sie günstige Preise und personalisierte Produkte anbieten.

Gleichzeitig notiert die Aktie weiterhin zum 5-fachen des erwarteten Umsatzes in 2025 - rund 30% unter ihrem Allzeithoch.

Auch sind über 27% der Hims-Aktien geshortet und die Börse sieht das Abnehm-Segment bei Hims kritisch - das ist aber nur einer von mehreren Segmenten. Sobald Hims aber weiterhin eine starke fundamentale Entwicklung hinlegt, wird die Börse das honorieren. Sogar ein weiterer Short-Squeeze ist kurz- bis mittelfristig denkbar. Langfristig folgt die Aktie allerdings dem Free-Cashflow pro Aktie, das ist wie die Gravitationskraft.

Ich bin Anfang 2022 erstmals bei Hims zu Kursen um die 4,30€ eingestiegen und habe meine Position mit der Zeit ausgebaut.

Noch ist Hims in einer frühen Phase und steht vor großen Hürden. Trotzdem konnte das Unternehmen bisher mit vielen Herausforderungen dank seiner Unternehmenskultur sehr gut umgehen - Herausforderungen, an denen selbst viel größere Player wie Amazon, JPMorgan und Berkshire Hathaway gescheitert sind.

Aufgrund dieser außergewöhnlichen Eigenschaften halte ich es für wahrscheinlich, dass Hims bis 2030 mindestens ein Tenbagger wird - vom aktuellen Kursniveau aus. Langfristig sehe ich sogar noch deutlich mehr Kurspotenzial für die Aktie.

Ich werde die Entwicklung von Hims weiterhin verfolgen.

Disclaimer: Diese Analyse habe ich nach bestem Wissen und Gewissen erstellt. Sie dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder -empfehlung dar. Ich übernehme keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Daten.

👉 Folge mir jetzt auf X unter @aktien_max für weitere Analysen.

Wunderbar....great write-up!

Sehr schön und ausführlich. Danke