$HIMS Q3-2025 Update

Review - German Edition 🇩🇪 /🇦🇹/🇨🇭

Diesen November gab es bei Hims & Hers Inc. (Tickersymbol: $HIMS) gleich 2 relevante Ereignisse:

Am 3. November hat das Unternehmen seine Finanzzahlen zum 3. Quartal 2025 vorgelegt.

Und am 13. November wurde ein neues Produktangebot vorgestellt.

Dennoch ist die Aktie alleine seit Mitte Oktober fast 45% gefallen.

Woran liegt das? Waren die verkündeten Zahlen so mies?

Dazu werden wir uns diese Themen im Detail ansehen:

Was macht das Unternehmen überhaupt?

Die Hims Quartalszahlen im Überblick

Ausblick für Q4-2025 und Gesamtjahr 2025

Warum fällt die Aktie trotz guter Q3-Zahlen?

Warum sinkt die Profitabilität bei Hims?

Niedrige Bewertung im Verhältnis zum Umsatz

Ganzheitliche Gesundheitsanalysen als Wachstumstreiber

Mein Fazit

Was macht das Unternehmen überhaupt?

Viele von euch kennen Hims bereits, aber für alle, die es nicht kennen:

Hims bietet Telemedizin für Haarausfall, Hautpflege, sexuelle und psychische Gesundheit sowie Gewichtsmanagement an.

Das Unternehmen ist vor allem in den USA aktiv, wo das Gesundheitssystem sehr teuer ist. Hims ist hier deutlich günstiger und richtet sich nur an Selbstzahler, die nicht oder nur teilweise krankenversichert sind.

Wie funktioniert das genau? Bei Hims erhalten Kunden zunächst eine Online-Beratung durch fachmedizinisches Personal per App und anschließend verschreibungspflichtige Medikamente direkt im Abo nach Hause: alles bequem und effizient aus einer Hand.

Dadurch deckt Hims den gesamten Gesundheitsprozess ab – von der Beratung über die Diagnose bis zur Behandlung – und nutzt datengestützte Feedbackzyklen, um personalisierte und kostengünstige Gesundheitslösungen zu schaffen.

Das ist etwas, woran Amazon, Berkshire Hathaway & JPMorgan kläglich gescheitert sind.

Jetzt aber weiter zu den Q3-2025 Zahlen.

Die Hims Quartalszahlen im Überblick

Hier ein Überblick über die Q3-2025-Zahlen im Vergleich zu Q3-2024:

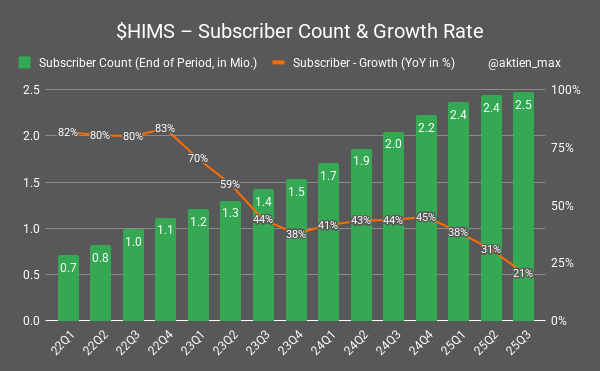

Anzahl der zahlenden Abonnenten stieg von 2,0 Mio. auf 2,5 Mio. (+21% Year over Year; YoY)

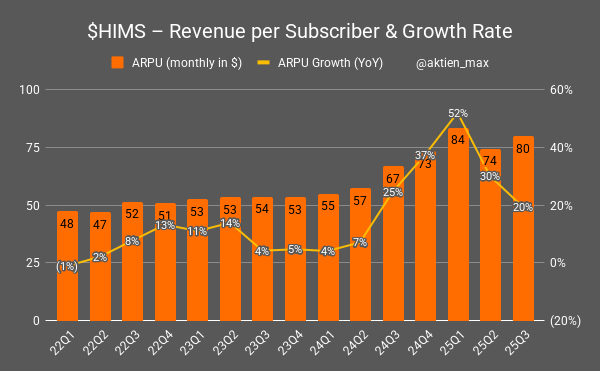

Monatsumsatz pro Abonnent (ARPU) erhöhte sich von $67 auf $80 (+20% YoY)

Die Folge war ein schöner Umsatzanstieg: von $402 Millionen auf $599 Mio. Das entspricht einem Wachstum von 49% und liegt über der Umsatzprognose des Unternehmens (Umsatzprognose für das 3. Quartal 2025: $590 Mio).

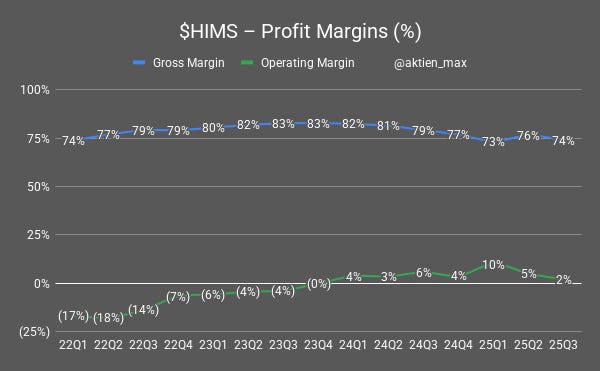

Auch die Profitabilität sieht gut aus: Die Bruttomarge sank zwar von 79% auf 74%, bewegt sich allerdings weiterhin auf sehr hohem Niveau. Grund für den Rückgang waren vor allem weniger Umsatz pro Lieferung bei bestimmten Gewichtsabnahme-Produkten.

Die operative Gewinnmarge (EBIT-Marge) stürzte allerdings von 6% auf 2%, was erstmal kein gutes Zeichen ist. Dazu später mehr.

Der Free-Cashflow stagnierte mit $79 Mio. auf Vorjahresniveau. Das ist tatsächlich erfreulich, weil in Q2-2025 der FCF bei negativen $69 Mio. lag. Auslöser dafür waren höhere Lagerbestände sowie mehr Investitionen in Automatisierung und Kapazitäten der Apotheken-Infrastruktur.

Zwischenfazit:

Auf den ersten Blick weiterhin starkes Wachstum und solide Cash-Generierung. Die rückläufige operative Marge ist allerdings nicht positiv.

Das werden wir uns gleich noch genauer ansehen und auch auf andere Faktoren im 3. Quartal schauen.

Doch zunächst gehen wir kurz zum Ausblick für 2025 über.

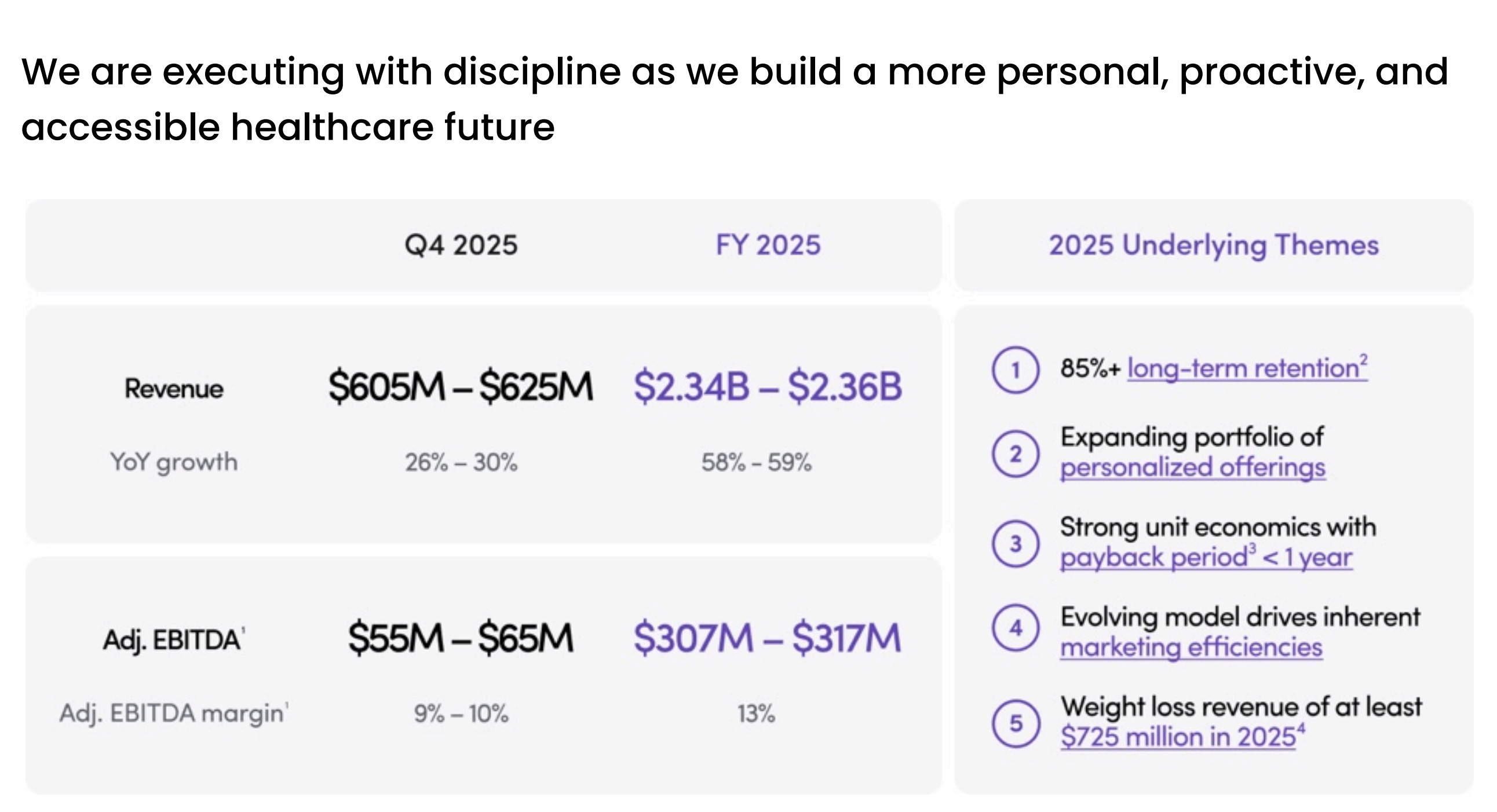

Ausblick für Q4-2025 und Gesamtjahr 2025

Der Ausblick für Q4-2025:

Umsatz soll um bis zu 30% steigen auf bis zu $625 Mio.

Bereinigte EBITDA-Marge soll 9-10% betragen (etwas schwächer als die 11-12% letzte Guidance für Q3-2025). Als Grund werden hier mehr Investitionen sowie internationale Expansion (u.a. durch die Zava-Übernahme) genannt, die auf die Marge drücken.

Für das Gesamtjahr 2025:

Umsatz soll um bis zu 59% wachsen auf bis zu $2,36 Mrd., was eine Eingrenzung der Guidance von zuvor $2,3 bis $2,4 Mrd. darstellt (56-63% Wachstum YoY).

Bereinigte EBITDA-Marge soll bei 13% liegen (zuvor wurden 13-14% angegeben).

In meiner Analyse der Q2-Zahlen hatte ich bereits auf die sinkenden Margen hingedeutet:

“Hims geht also von sinkenden Margen in der 2. Jahreshälfte aus, denn die bereinigte EBITDA-Marge lag bei 15,5% und 15,1% im ersten und zweiten Quartal. Aus meiner Sicht ist der Ausblick in Summe dennoch gut und das Unternehmen bestätigt den Ausblick, erhöht ihn allerdings nicht.“

Dennoch sehe ich Hims trotz sinkender Margen weiterhin auf dem richtigen Weg. Gerade die fast 60% Wachstum bei zweistelligen EBITDA-Margen können sich sehen lassen.

Warum fällt die Aktie trotz guter Q3-Zahlen?

Weil das Umsatzwachstum im Q4-2025, wie beschrieben, nur noch bei 26–30% liegen soll. Und das nach 49% Wachstum im Q3. Einige befürchten deshalb, dass die Wachstumsstory bei Hims an Tempo verliert.

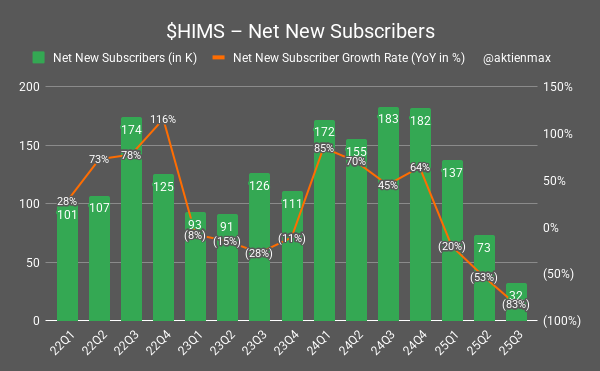

Ein Blick auf die Abo-Zahlen zeigt warum:

Hims gewinnt deutlich weniger neue Abos hinzu. Netto kamen im 3. Quartal nur 32.000 dazu (von 2,439 Mio. auf 2,471 Mio.).

Diese Kennzahl nennt man “Net New Subscribers”: neue Abos minus Kündigungen. Vor einem Jahr waren es noch 183.000 (Q3-2024). Das ist ein Einbruch von 83%.

Tatsächlich geht dieser Wert seit Anfang 2025 Schritt für Schritt zurück.

Hims selbst begründet die sinkenden Net New Subscribers im Q3-2025 Earnings Call anhand der anhaltenden Übergangsphase bei Sexual-Health-Produkten. Ohne diese Einflüsse hätte die Zunahme der Abonnentenanzahl bei über 40% gelegen statt 21%:

“Unter der Marke HIMS bemühen wir uns bewusst, von generischen On-Demand-Lösungen für sexuelle Probleme zu personalisierteren Angeboten für die tägliche Behandlung überzugehen, mit denen Anbieter ein breiteres Spektrum an Bedürfnissen abdecken können.

Ohne Berücksichtigung der Auswirkungen der Umstellung im Bereich Sexualität stieg die Zahl der Abonnenten im 3. Quartal gegenüber dem Vorjahr um über 40%. Wir gehen davon aus, dass sich die Auswirkungen dieser Umstellung in der 2. Hälfte des nächsten Jahres (2026) deutlich abschwächen werden.” – Oluyemi Okupe, CFO im Hims & Hers Q3-2025 Earnings Call

Für mich klingt das plausibel: Hims optimiert nicht auf den Umsatz pro Kunde in einem Jahr sondern über die gesamte Kundenbeziehung: also den Lifetime-Value (LTV). Wenn Hims sich durch Änderungen an ihrem Angebot von Kunden mit niedrigem LTV trennt, dadurch aber neue Kunden mit hohen LTVs anzieht, ist das die richtige Entscheidung. Auch wenn das Wachstum dafür kurzfristig zurückgeht.

Zwischenfazit:

Aus meiner Sicht hat die Börse hier die sinkenden Wachstumsraten in Kombination mit weniger neuen Abonnenten als übermäßig schlecht ausgelegt.

Selbstverständlich sind rückläufige Wachstumsraten nie gut, aber Entwicklungen in einzelnen Quartalen sollten auch nicht überbewertet werden. Wichtiger ist der langfristige Trend, nicht einzelne Ausreißer.

Warum sinkt die Profitabilität bei Hims?

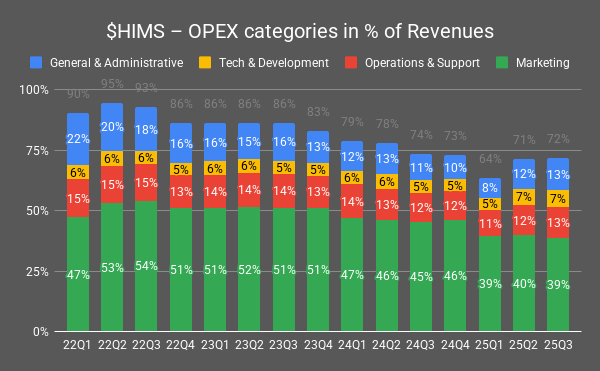

Die operative Gewinnmarge sank (wie bereits erwähnt) deutlich von 5,6% auf 2,0%. Ausschlaggebend war vor allem der Rückgang der Bruttomarge von 79,2% auf 73,8%, während die leicht gesunkenen operativen Kosten (von 74% auf 72% des Umsatzes) diesen Effekt nur teilweise auffangen konnten.

Positiv ist hier ganz klar, dass die Marketingkosten 🟩 im Verhältnis zum Umsatz von 45% auf 39% abgenommen haben. Das bedeutet zwar weniger Kosten, allerdings hat Hims wie erwähnt auch weniger Net New Subscribers anziehen können, wobei die Kundenqualität, wie erwähnt, wahrscheinlich gestiegen ist.

Negativer Faktor waren die allgemeinen Verwaltungskosten (G&A 🔵 ), welche sowohl (a) durch die Einbindung der ZAVA-Übernahme im Rahmen der internationalen Expansion als auch (b) durch Ausgaben für den Aufbau des Führungsteams und entsprechender Vergütungspakete angestiegen sind.

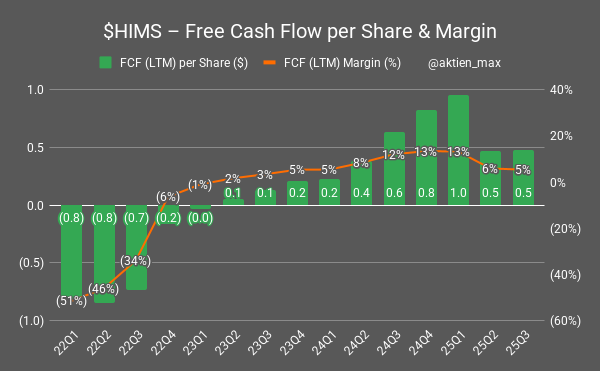

Das hat in der Folge auch den Free-Cashflow pro Aktie weiterhin unter Druck gesetzt.

FCF ist dabei das Geld, das ein Unternehmen nach allen Ausgaben und Investitionen übrig hat.

Es ist sozusagen das “frei verfügbare” Geld, das die Firma für Dinge wie Schuldenabbau, Dividenden, Aktienrückkäufe oder neue Projekte nutzen kann.

Ich sehe mir diese Kennzahl immer gerne pro Aktie an, weil das für mich der beste Weg ist einen Eindruck über das Geld zu bekommen, was mir als Aktionär am Ende des Tages übrig bleibt.

In den letzten 12 Monaten (Last Twelve Months, LTM) lag der FCF pro Aktie bei Hims bei rund $0,5 (Q3-2025) und ist damit 50% niedriger als noch in Q1-2025.

Durch diesen Rückgang wird die Aktie nun mit dem rund 70-fachen des FCF bewertet, was auf den ersten Blick sehr hoch erscheint.

Bereits in Q2-2025 wurde der klare Wachstumstrend beim FCF seit 2023 durchbrochen. Hintergrund sind hier, wie erwähnt, erhöhte Lagerbestände und steigende Investitionsausgaben (CAPEX).

Die Free-Cashflow-Marge (FCF geteilt durch Umsatz) beträgt aktuell etwa 5% im 3. Quartal 2025, bezogen auf die letzten zwölf Monate (LTM). Das ist schlechter als die 12% in Q3-2024.

Hier wird erkennbar, dass Hims (wie bereits erwähnt) weiterhin stark in Wachstum investiert, um 2025 ein Umsatzwachstum von knapp 60% zu erreichen. Dass Hims bei diesen hohen Umsatzwachstumsraten auf Ganzjahressicht überhaupt einen positiven FCF erreicht, ist sehr gut.

Langfristig sehe ich die FCF-Marge bei Hims aufgrund der sehr hohen Bruttomargen (70–80%) in Kombination mit steigenden Skaleneffekten im Bereich von 20–30%. Dadurch werden die operativen Kosten (OPEX) als Anteil vom Umsatz schrittweise sinken.

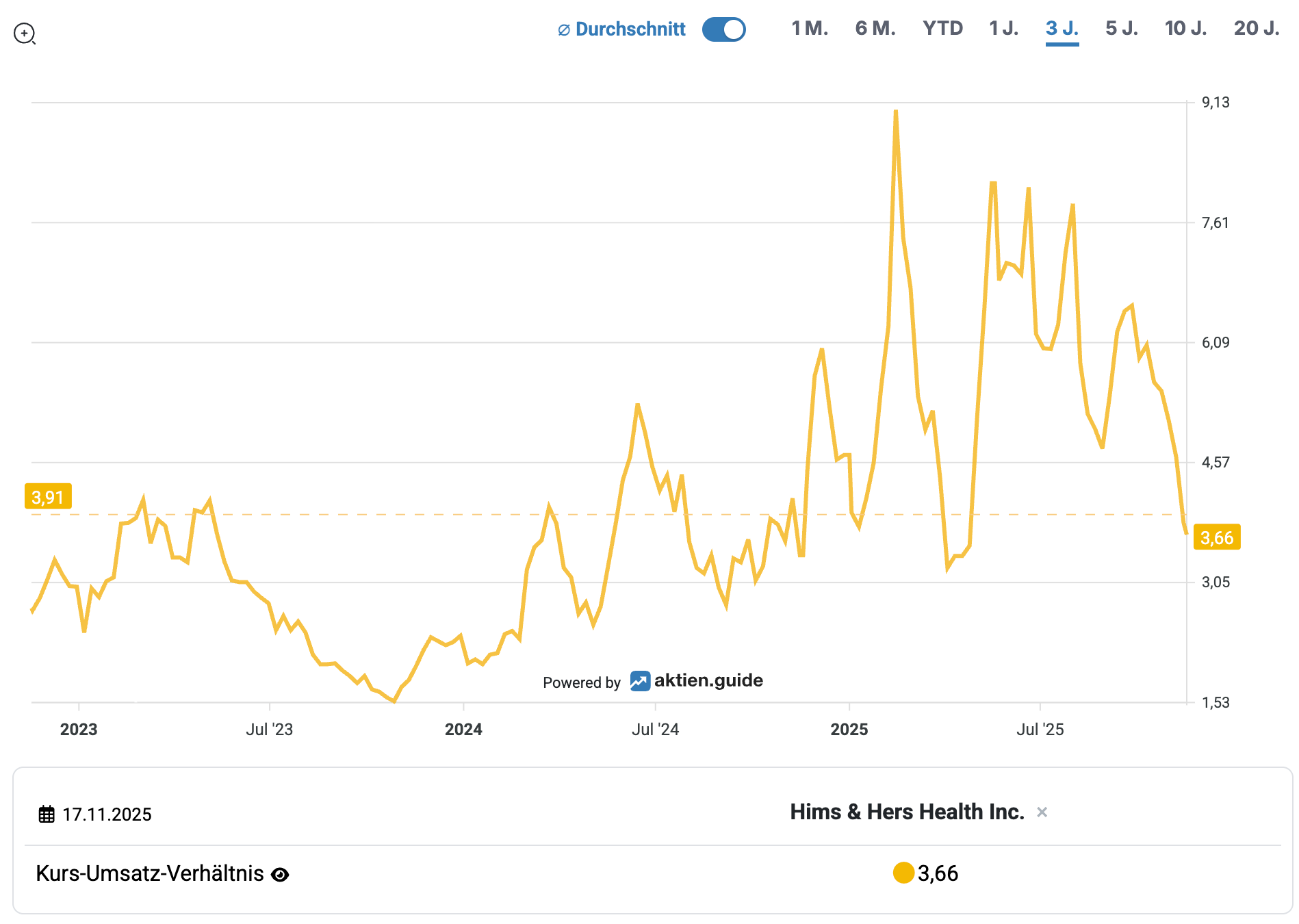

Niedrige Bewertung im Verhältnis zum Umsatz

Ein Blick auf die Bewertung im Verhältnis zum Umsatz zeigt, dass Hims aktuell mit dem 3,7-fachen des Umsatzes bewertet ist. Aus meiner Sicht ist das eine günstige Bewertung, da die Umsatzwachstumsraten bei 60% und die Bruttomargen bei über 70% liegen. Das spricht klar für diesen Wachstumswert. Hims ist noch nicht auf Profitabilität optimiert, weil noch massiv in Wachstum investiert wird, um bestehende und neue Chancen zu ergreifen. Und davon gibt es einige.

Ganzheitliche Gesundheitsanalysen als Wachstumstreiber

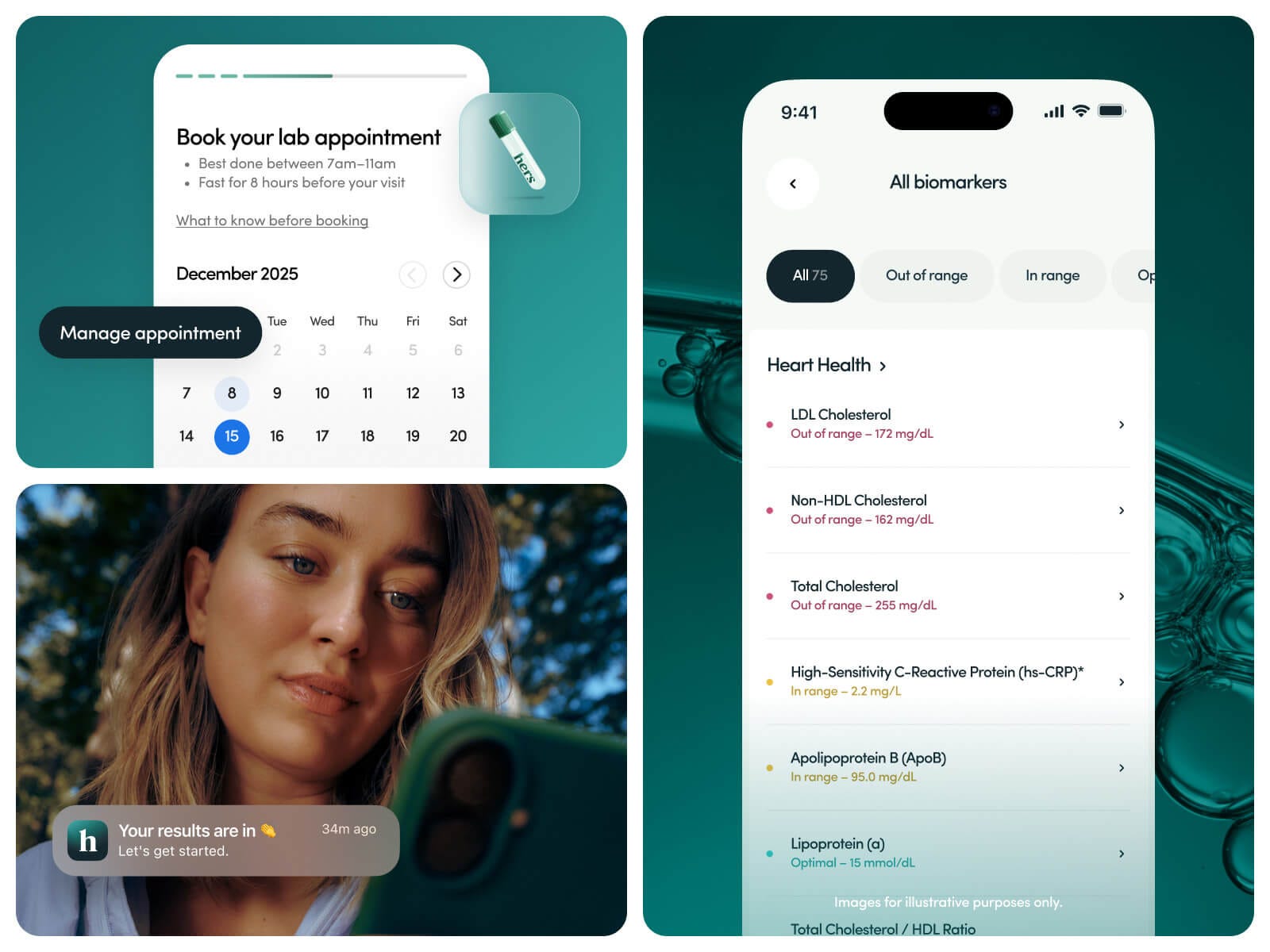

Eine von diesen neuen Chancen hat Hims am 13. November bei seiner Produktankündigung “Introducing Labs by Hims & Hers” vorgestellt.

Dabei will Hims all die Muster und Datenpunkte, die ein Kunde generiert, sammeln und zielführend auswerten, um die Gesundheit und das Wohlbefinden zu verbessern: was wir essen, wie wir uns bewegen, wie wir schlafen usw.

Denn diese Muster senden permanent Signale über unseren aktuellen Gesundheitsstatus und die Richtung, in die wir uns entwickeln. Die meisten dieser Daten bleiben bei herkömmlichen medizinischen Behandlungen ungenutzt.

Mit Labs will Hims & Hers seinen Kunden daher eine aktive, proaktive Rolle geben: nicht erst zum Arzt rennen, wenn es brennt, sondern früh verstehen, was im Körper passiert. Und das möglichst einfach, bequem und ohne Hürden wie wir es von Hims bereits kennen.

Wie funktioniert das konkret? Über die App buchst du einen Termin in einem Health Center in deiner Nähe, dort wird dir Blut abgenommen. Nach ein paar Tagen bekommst du in der App ein komplettes Bild deiner Gesundheit. In der Nutzeroberfläche gibt es 3 zentrale Ansichten:

Eine Übersicht, wie rund 75 Biomarker performen: was ist im grünen Bereich, wo braucht es mehr Fokus?

Konkrete Einblicke in einzelne Gesundheitsbereiche wie z.B. Herz, Stoffwechsel, Hormone.

Dein biologisches Alter im Vergleich zu deinem tatsächlichen Alter.

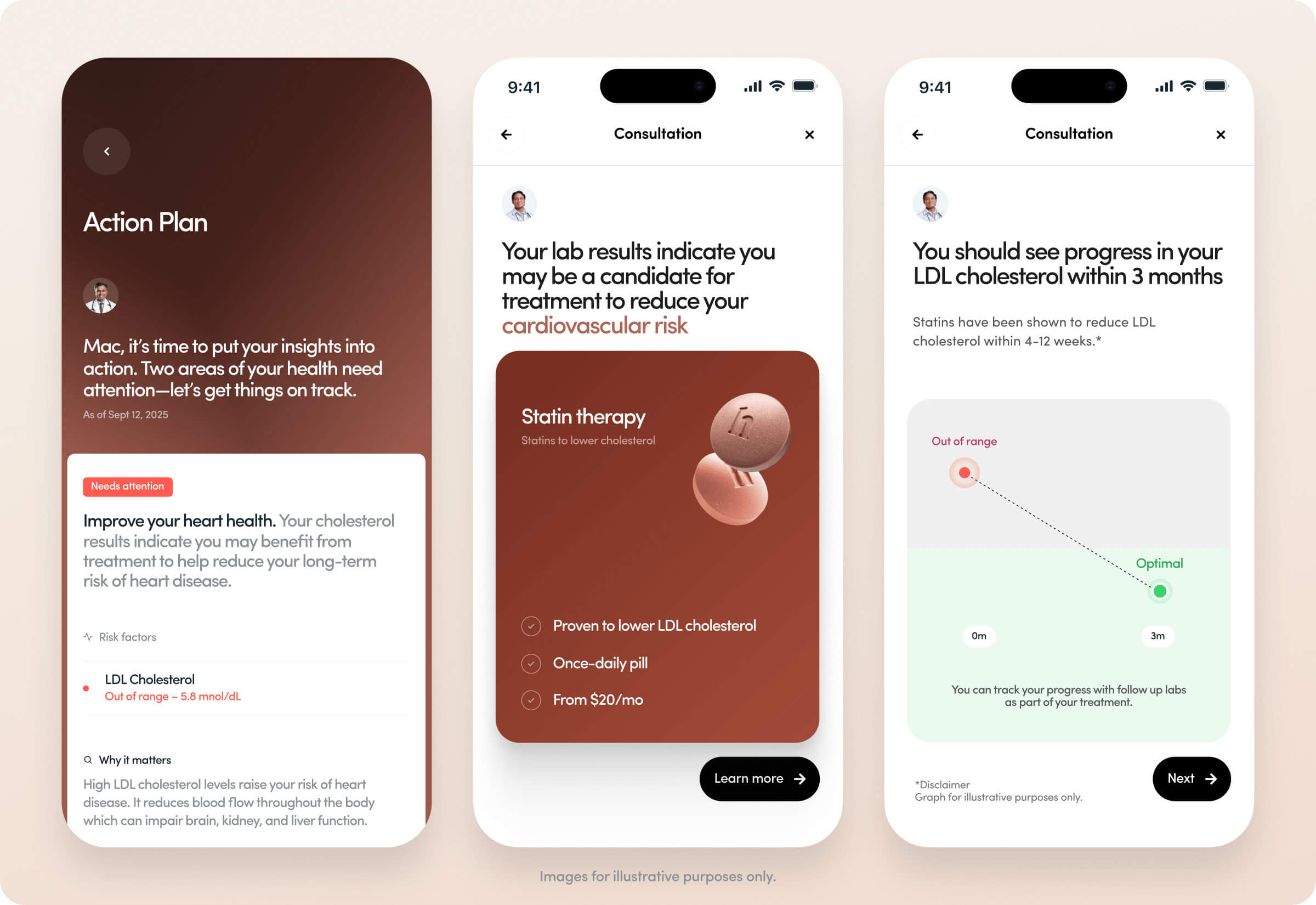

Auf Basis dieser Daten erstellt Labs dann einen Action Plan mit wissenschaftlich hinterlegten Empfehlungen: Ernährung, Bewegung, Lifestyle und wenn sinnvoll, passende Behandlungen. Die Idee dahinter: vom simplen “einmal Blutwerte checken” hin zu einem vollständigen, proaktiven, präventiven Gesundheitsansatz.

Erst das Testing, dann der Übergang in gezielte Behandlungsempfehlungen. Alles mit dem Gesamtbild der Gesundheit im Blick statt nur einzelner, isolierter Laborwerte.

Preislich gibt es 2 Stufen:

Base Plan: ca. 50 Biomarker, ein Test pro Jahr, für $199 pro Jahr

Advanced Plan: 120+ Biomarker, zwei Tests pro Jahr, für $499 Dollar pro Jahr

Bei der Ankündigung wurde sehr klar gemacht: Solche umfassenden Tests kosten normalerweise anderswo schnell mehrere Tausend Dollar. Hims positioniert Labs bewusst als eine Vielfach günstigere Option, die Diagnostik breiter zugänglich machen soll (siehe hierzu das Prinzip der geteilten Skaleneffekte “Scale Economies Shared” in meinem Hims Deep Dive).

Das kann sich Hims auch leisten, weil dadurch mehr Kunden zum Unternehmen strömen und Hims das große Geld mit den Behandlungen macht, nicht mit dem Test.

Der spannende Aspekt ist allerdings aus meiner Sicht: Mit jedem weiteren Test werden die Empfehlungen persönlicher. Die Daten aus Labs füttern langfristig das komplette Ökosystem von Hims und ebnen den Weg für die Plattform: von immer besseren Empfehlungen bis hin zu hochgradig personalisierten Behandlungsplänen. Diese zunehmende Personalisierung auf Basis echter Gesundheitsdaten sehe ich bei keinem anderen Unternehmen auf dem Markt.

Das hatte ich auch bereits in meiner Q2-Analyse beschrieben:

“Konkret geht es darum, dass Hims dank seiner Plattform relevante Daten über seine Patienten sammelt, um präventiv Erkrankungen und Probleme zu erkennen und passende Behandlungen dafür anzubieten.

Dabei kommen KI-Agenten ins Spiel, also passende KI-Coaches für Themen wie Gesundheit, Ernährung, Fitness, Schlaf und vieles mehr, die dir helfen deine persönlichen Ziele in diesen Bereichen zu erreichen. Quasi eine Weiterentwicklung von Hims MedMatch, ein digitales Empfehlungssystem für Medikamente (…).

Die Breite und Tiefe dieser Datenbank wird zunehmen, insbesondere dank ihrer Übernahme eines Labors für Bluttests.”

Mit “Labs by Hims & Hers” hat Hims nun das erste Angebot auf diesem Wege geliefert. Weitere Fortschritte werden folgen.

Mein Fazit: gutes Quartal mit ein paar Schwächen, mein Investment-Case bleibt intakt

Die Q3-2025 Zahlen waren gut, der Ausblick schwächer. Positiv sind weiterhin die hohen Wachstumsraten im Jahresvergleich (+49% versus Q3-2024) und die hohen Bruttomargen (74%). Negativ ist der Ausblick mit sinkenden Wachstumsraten sowie weniger neuen Abonnenten, die an der Wachstumsstory kratzen. Die neuen Produktangebote wie Hormonbehandlungen, Labs & Co. sind aber extrem vielversprechend. Auch die internationale Expansion belastet aktuell, kann langfristig aber üppige Früchte tragen. Diese Entwicklungen behalte ich auf dem Schirm.

Meinen Investment-Case sehe ich weiterhin intakt: Hims ist auf gutem Weg eine universelle Gesundheitsplattform zu werden, die den gesamten Gesundheitsprozess abdeckt – von der Beratung über die Diagnose bis zur Behandlung – alles aus einer Hand.

In diesem Zusammenhang wird Hims seine Profitabilität durch (1) steigende Abonnentenzahlen, (2) mehr Umsatz pro Abonnent sowie (3) eine bessere Kostenstruktur langfristig deutlich verbessern. Im Ergebnis wird der Free-Cashflow pro Aktie massiv ansteigen, was den Aktienkurs zwangsläufig langfristig antreiben wird.

Ich bleibe daher investiert und sehe Hims als einen klaren Tenbagger-Kandidaten. Bis 2030 halte ich das vom aktuellen Kursniveau aus für sehr realistisch. Auf Sicht von 10-15 Jahren könnte sogar ein 100-Bagger möglich sein, wenn das Unternehmen seinen Wachstumspfad fortsetzt und mein Investment-Case intakt bleibt. Es gibt keinen Grund warum Hims statt $8 Mrd. an Börsenwert auf lange Sicht nicht auch $80 Mrd. und $800 Mrd. erreichen kann, denn der weltweite Gesundheitsmarkt ist mit knapp $10 Billionen gigantisch und Hims hat innovative Angebote, die Konkurrenten nicht kopieren können.

Bereits Anfang 2022 hatte ich mich erstmalig bei Hims zu Kursen um die 4,30€ je Aktie eingekauft und schrittweise nachgekauft. Schon damals haben mich das starke Wachstum und sehr fähige Management-Team überzeugt. Gerade in Kombination mit der günstigen Bewertung war das ein No-Brainer. Aber auch heute noch wird Hims von vielen als reines GLP-1-Unternehmen missverstanden. Das ist nur einer von mehreren Bereichen bei Hims.

Daher wird Hims aus meiner Sicht weiterhin eine sehr volatile Aktie bleiben. Da sind Nerven aus Stahl gefragt, aber langfristig gehe ich davon aus, dass es sich sehr lohnen wird. Unten findest du meinen ausführlichen Deep Dive zu Hims👇

Disclaimer: Diese Analyse habe ich nach bestem Wissen und Gewissen erstellt. Sie dient ausschließlich Informationszwecken und stellt keine Anlageberatung oder -empfehlung dar. Ich übernehme keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Daten.

Danke Max! Wie immer sehr tolle und detaillierte Analyse.. verständlich und mit Mehrwert. Und das auch noch gratis und ohne Playwall! Klasse! Ich konnte viel mitnehmen.

Momentan bin ich bei hims erstmal an der Seitenlinie seit der Kurs unter die 200 sma gesunken ist..stehe aber bereit wenn es wieder nachhaltig dreht. Das Unternehmen ist super spannend, da kann etwas ganz großes draus werden 😃

Moin Max,

Hab mir ein paar deiner Posts durchflogen, weil ich selber hims und Duolingo verfolge. Ziemlich cool und man sieht den Aufwand. Stark! Und für jeden frei zugänglich! Vielleicht mal ein Post über dich als Person ? Würde mir zumindest helfen ein kleinen Bezug zu wenigstens zu schaffen. Werde weiterhin Supporten . Grüße